Kapitalmarktbericht Q3 2022

2. Oktober 2022

Kapitalmarktbericht Q1 2023

1. April 2023

- Annus Horribilis -

Wer Anfang 2022 der Meinung war schon so ziemlich alles an den Kapitalmärkten gesehen zu haben, der wurde 12 Monate später wieder einmal eines Besseren belehrt. Nach einem traumhaften 2021 setzte im letzten Jahr die Ernüchterung an den Börsen ein. Problematisch dabei: Es blieb nahezu keine Assetklasse verschont. Auch der vermeintlich sichere Hafen Bundesanleihen wurde abverkauft. Und dennoch: Auch wenn die Stimmung in der Wirtschaft und an den Börsen aktuell noch sehr pessimistisch ist, vermehren sich die Anzeichen darüber, dass wir durchaus einen Silberstreifen am Horizont beobachten können.

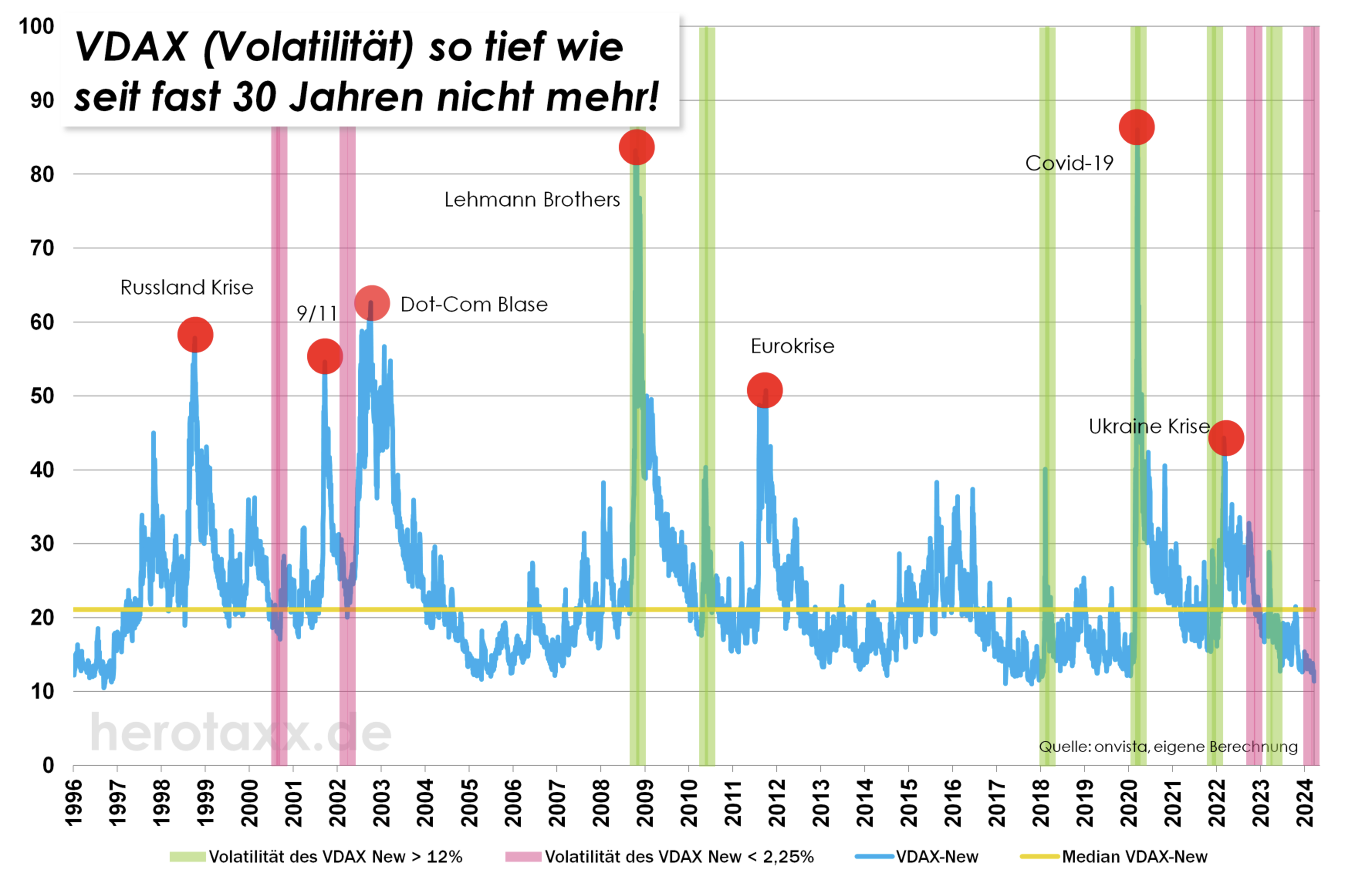

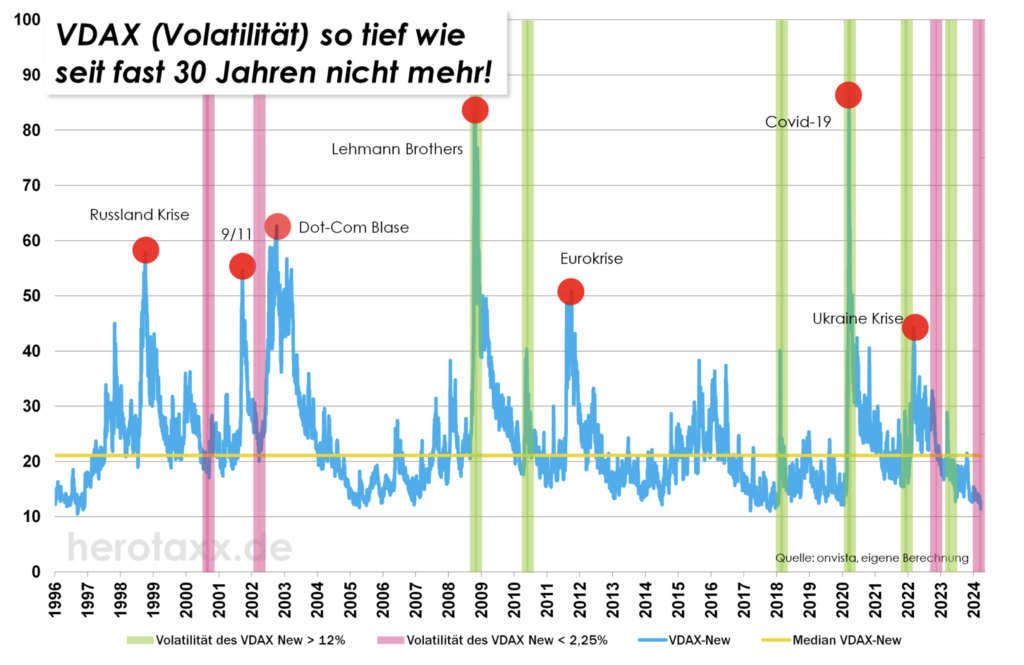

Ein Blick auf die Marktübersicht in Grafik 2 verdeutlicht schnell und einfach das Ausmaß der negativen Entwicklung in der Breite des Marktes. Wie ein Spiegelbild zu 2021 wurden im vergangenen Jahr besonders technologielastige Indizes oder besser gesagt Wachstum,- oder Growth-Werte abgestraft. Die Dynamik dieser Bewegung hat sich in der zweiten Jahreshälfte nochmal deutlich verschärft. Grund hierfür waren unter anderem die starken Reaktionen der Notenbanken auf die galoppierende Inflation. Die Zeit des billigen Geldes ist (zunächst) vorbei. Und das hat natürlich die stärksten Auswirkungen auf kapitalhungrige Unternehmen, die wir überwiegend im Wachstumsbereich finden. So verwundert es nicht, dass in Deutschland insbesondere die Werte der zweiten und dritten Reihe (MDAX® und SDAX®) und im TecDAX® fast mit -30% abgestraft wurden. In den USA ist das Bild sehr ähnlich. Auf der anderen Seite des Teiches wurden ebenfalls insbesondere die Techwerte abgestraft. Value Investing ist daher wieder in. Qualitätswerte mit hohen Dividendenrenditen gehörten zu den Aktien, die am wenigsten gelitten haben.

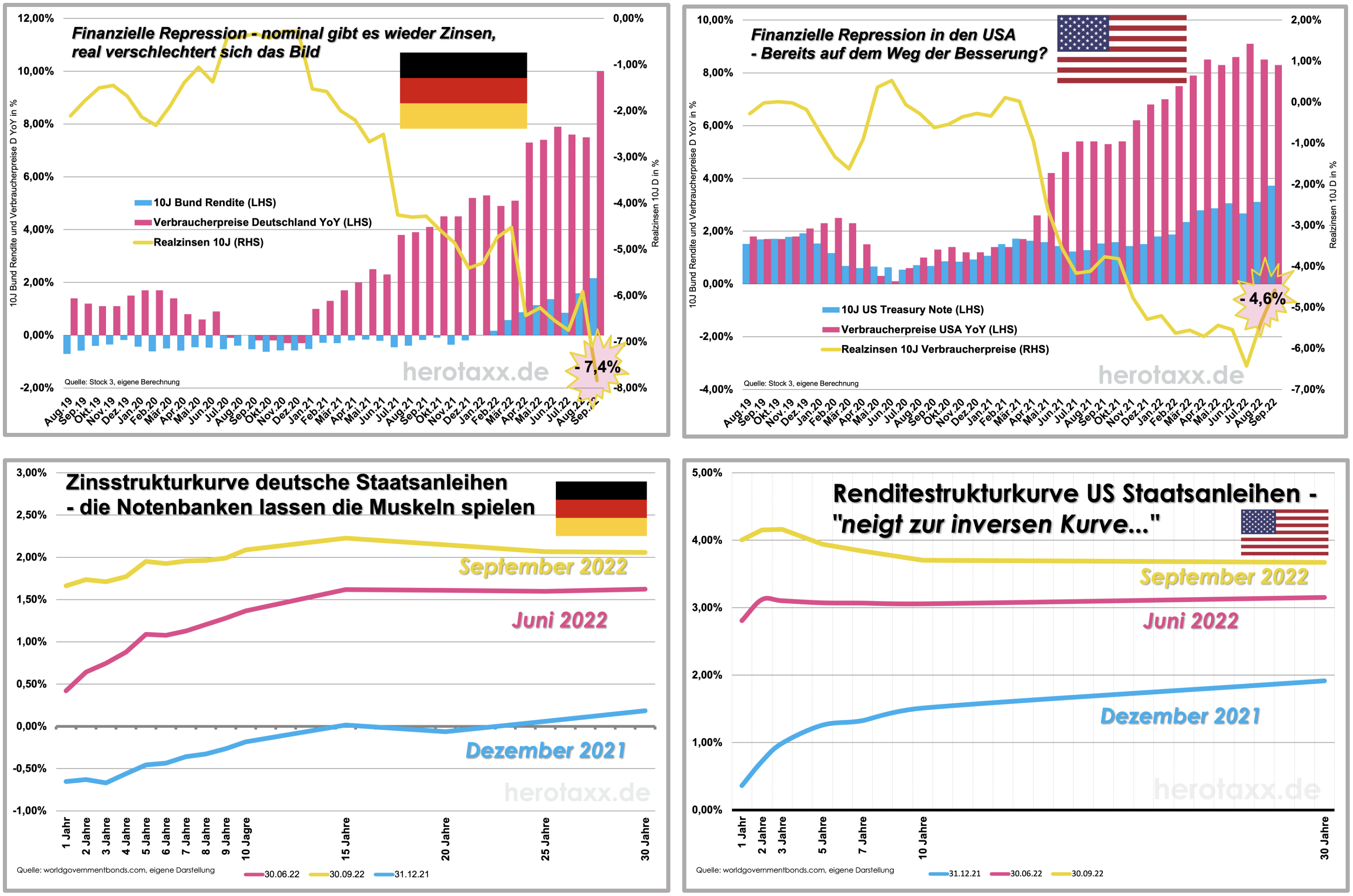

Auch wenn die Wertentwicklung auf der Aktienseite durchaus schmerzhaft war, der eigentliche Crash entstand bei den Rentenwerten. Gut 12 % Wertverlust mussten AAA bewertete Bundesanleihen an Kursverlust hinnehmen. In den letzten 40 Jahren gab es nur drei Jahre, die durch negative Rentenwertentwicklungen auffielen: 2022, 1999 und 1994. Seit der Finanzmarktkrise in 2008 und eigentlich übergeordnet seit der Einführung der Eurozone um die Jahrtausendwende kennen die Anleger fast nur Phasen fallender Zinsen. Die Zeit der Nullzins-Politik beschäftigt uns seit gut 7 Jahren. Alles gut zu sehen in Grafik 3. Es war eigentlich nur eine Frage der Zeit, wann sich dieser Knoten löst. Aufgrund der historisch hohen Inflation in Deutschland und der westlichen Welt war die EZB jetzt gezwungen den Leitzins anzuheben. Bereits im letzten Quartalsbericht schrieb ich: "Gerade jetzt zeigt sich das größte Problem vor dem die EZB steht, da sie auf die einzelnen Verschuldungsgrade der EU Teilnehmerländer acht geben muss, während sie gleichzeitig die Inflation nicht ins Uferlose treiben lassen kann." Mittlerweile befindet sich der EZB Leitzins bei 2,5%. Dabei behält sich die Notenbank die Freiheit vor die kommenden Schritte mit Bedacht und Rücksicht auf die Wirtschaft und Inflation vorzunehmen. Es werden also noch weitere Zinsschritte vermutlich im ersten Halbjahr 2023 folgen müssen. Am langen Ende nutzt die EZB dabei ihre diversen Aufkaufprogramme wie z.B. das TPI (Transmission Protection Instrument) zur Stützung der Wirtschaft und Abwendung unerwünschter Unregelmäßigkeiten.

Bundrenditen 10J - 2J

Dies hat zur Folge, dass sich die Zinsstrukturkurve in den letzten sechs Monaten extrem verflacht hat und zuletzt sogar invers wurde. Das heißt für 2jährige Laufzeiten wird zur Zeit sogar mehr Zins gezahlt als für 10jährige Bundanleihen. Inverse Renditekurven sind in der Regel Vorboten von rezessiven Tendenzen. Die Masse der Ökonomen geht mittlerweile von Rezessionen in den westlichen Volkswirtschaften aus. Über die Härte der Landung wird dabei unterschiedlich diskutiert.

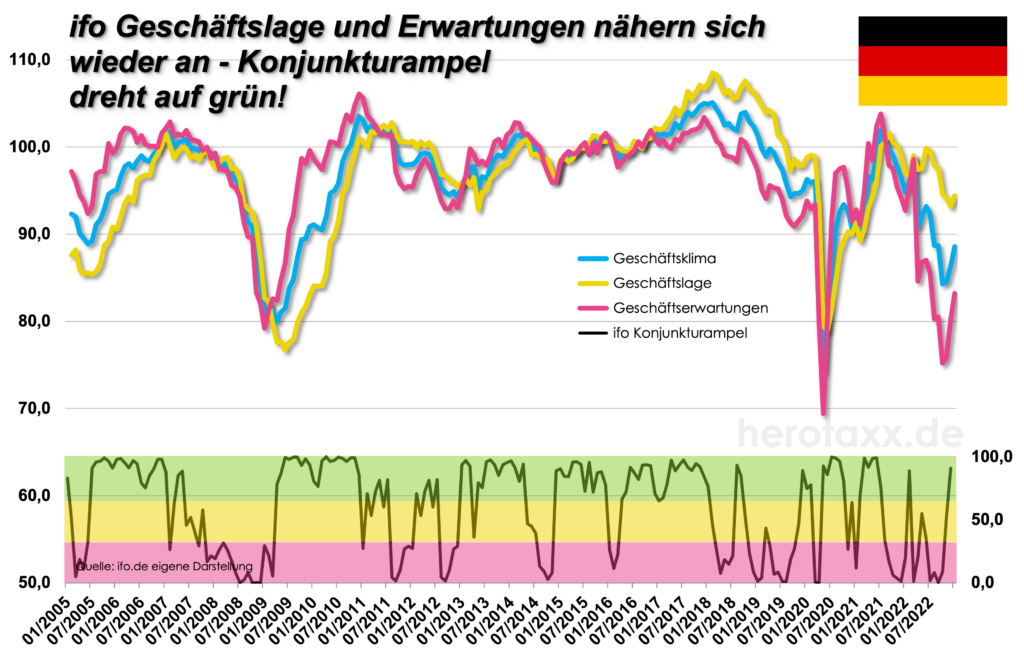

Dies ist übrigens auch einer der Schlüsselfaktoren für den Verlauf in 2023. Das Überraschungspotenzial liegt mittlerweile klar auf der positiven Seite. Dass sich die Börsenentwicklung hier immer mehr von der realen Entwicklung der Wirtschaft entkoppelt, haben wir gut im letzten Quartal 2022 gesehen, als die Märkte einen kräftigen Spurt hingelegt haben. Aber auch bei der Stimmung der Wirtschaftslenker tut sich was. In 2022 war der Unterschied zwischen negativer Geschäftserwartung und aktueller Geschäftslage gemäß ifo-Institut so hoch wie noch nie zuvor (Grafik 1). Dieser hat sich im letzten Quartal wieder etwas angenähert, da sich die Erwartungen deutlich auf dem Weg der Besserung befinden. Die vom ifo-Institut errechnete Konjunkturampel ist dabei wieder auf Grün gesprungen. Ein gutes Zeichen, welches Hoffnung macht. Spannend bleibt der Blick auf die Inflation. Es ist davon auszugehen, dass wir den Peak mittlerweile erreicht haben. Grundlegende Rohstoffe, wie Öl, Industriemetalle, Edelmetalle aber auch Nahrungsmittel sind im Preis wieder gesunken und haben häufig einen Stand wie vor dem Ukraine Konflikt angenommen. Auch die vorlaufenden Produzentenpreise sind zuletzt wieder stark zurück gekommen. Hinzu kommt, dass ebenfalls die Frachtraten in der Schifffahrtsbranche seit über einem halben Jahr wieder rückläufig sind. Auch wenn wir uns in den kommenden Jahren sicherlich noch auf einem erhöhten Preisniveau befinden, so sorgen rechnerische Faktoren wie der Basiseffekt allein schon für starke Inflationsrückgänge. Dies wird wieder Einfluss auf die weitere Zinspolitik der EZB haben und so direkt auch die Börsen unterstützen.

Die Lage in den USA ist zur Zeit ebenfalls konjunkturell angespannt. Grafik 4 gibt uns einen schnellen Überblick über die aktuellen Probleme der US Konjunktur. Sowohl von der Verbraucherseite als auch der Erzeugerseite befindet sich zur Zeit Sand im Getriebe der US Wirtschaft. Der Einkaufsmanagerindex zeigt schlechte Stimmungswerte wie zu Zeiten der Finanzmarktkrise oder dem Platzen der Technologieblase um die Jahrtausendwende. Das Verbrauchervertrauen befindet sich ebenfalls im Keller. Hinzu kommt, dass es an der Immobilienfront bröckelt. Die hohen Zinsen hinterlassen Spuren bei den Bewertungen der Häuser. Einige Besitzer können sich ihre Hypotheken zu neuen Konditionen nicht mehr leisten. Ein Problem, welches natürlich auch in Europa auf uns zukommt. Während sich der Arbeitsmarkt in den USA noch sehr robust darstellt, sehen wir auch hier wieder eine leicht sinkende Inflation. Problematisch: Die Kerninflation verharrt auf hohem Niveau.

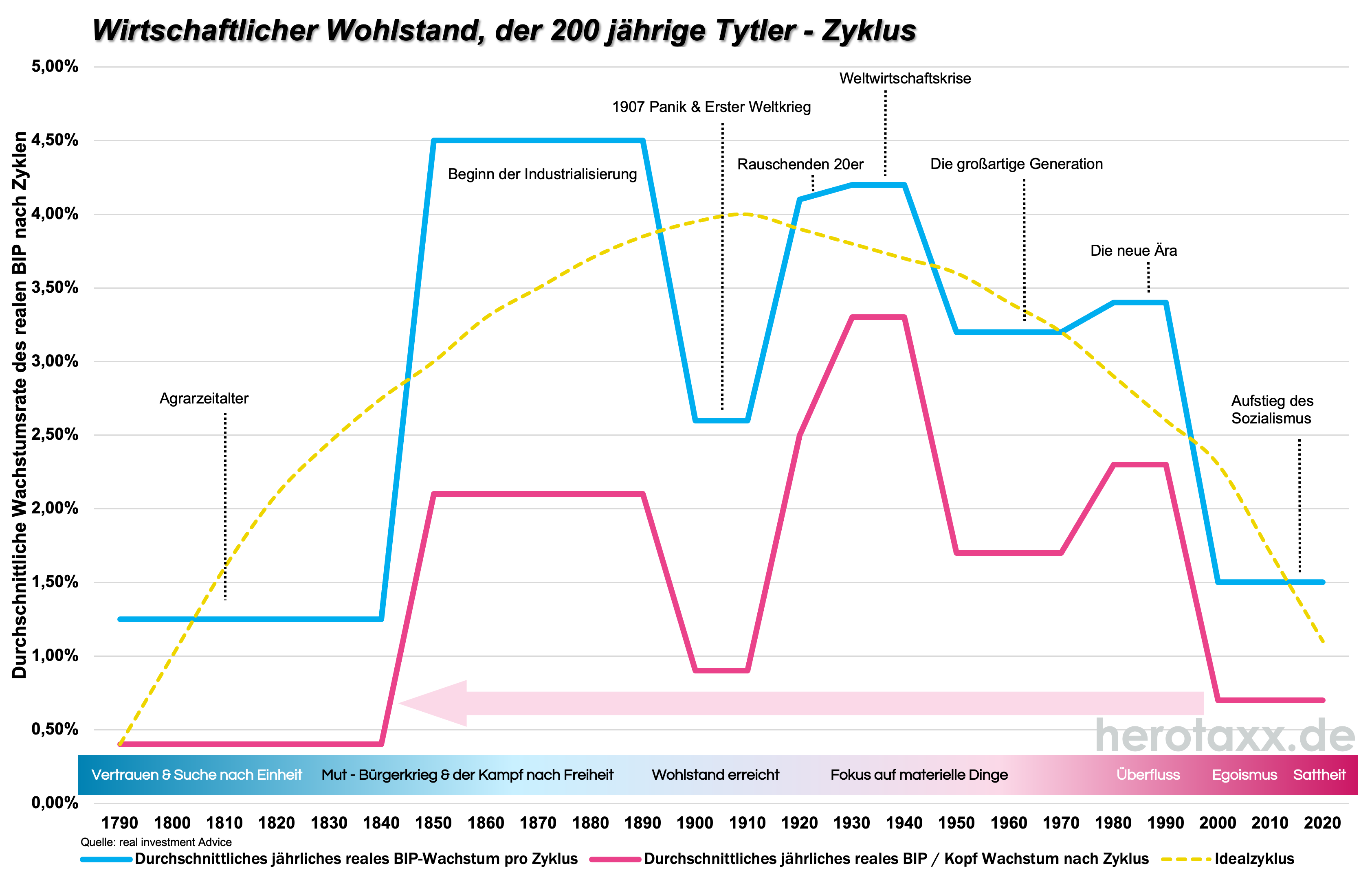

Nach vorne blickend wird daher auch 2023 ein durchaus herausforderndes Jahr an den Kapitalmärkten werden. Die Vielzahl der Unsicherheitsfaktoren ist hoch. Ein Ausgang der Ukrainekrise ist zur Zeit noch nicht in Sicht. Sollte sich der Ton zwischen Putin und der Nato weiter verschärfen und sich hierdurch eine Gefährdungslage für angrenzende Nato-Partner ergeben, würden die Karten sicherlich nochmal neu gemischt werden. Konjunkturell und inflationsseitig dürfte das Überraschungspotenzial auf der positiven Seite liegen. Wie in Grafik 5 ersichtlich ist zumindest für den DAX® die technische Situation noch in Ordnung. Selbst ein weiterer Abschwung um ca. 14% wäre hier noch vertretbar, bevor sich die Vorzeichen ändern. Für das kommende Jahr wird es daher wichtig sein die Diversifikation im Portfolio zu erhöhen. Hierzu zählt auch, dass es mittlerweile wieder einen Zins gibt, der in vielen Fällen auf der Geldseite zum Tragen kommen kann.

{kind=link}