Kapitalmarktbericht Q2 2022

2. Juli 2022

Kapitalmarktbericht Q4 2022

2. Januar 2023

- Der Preis des Krieges -

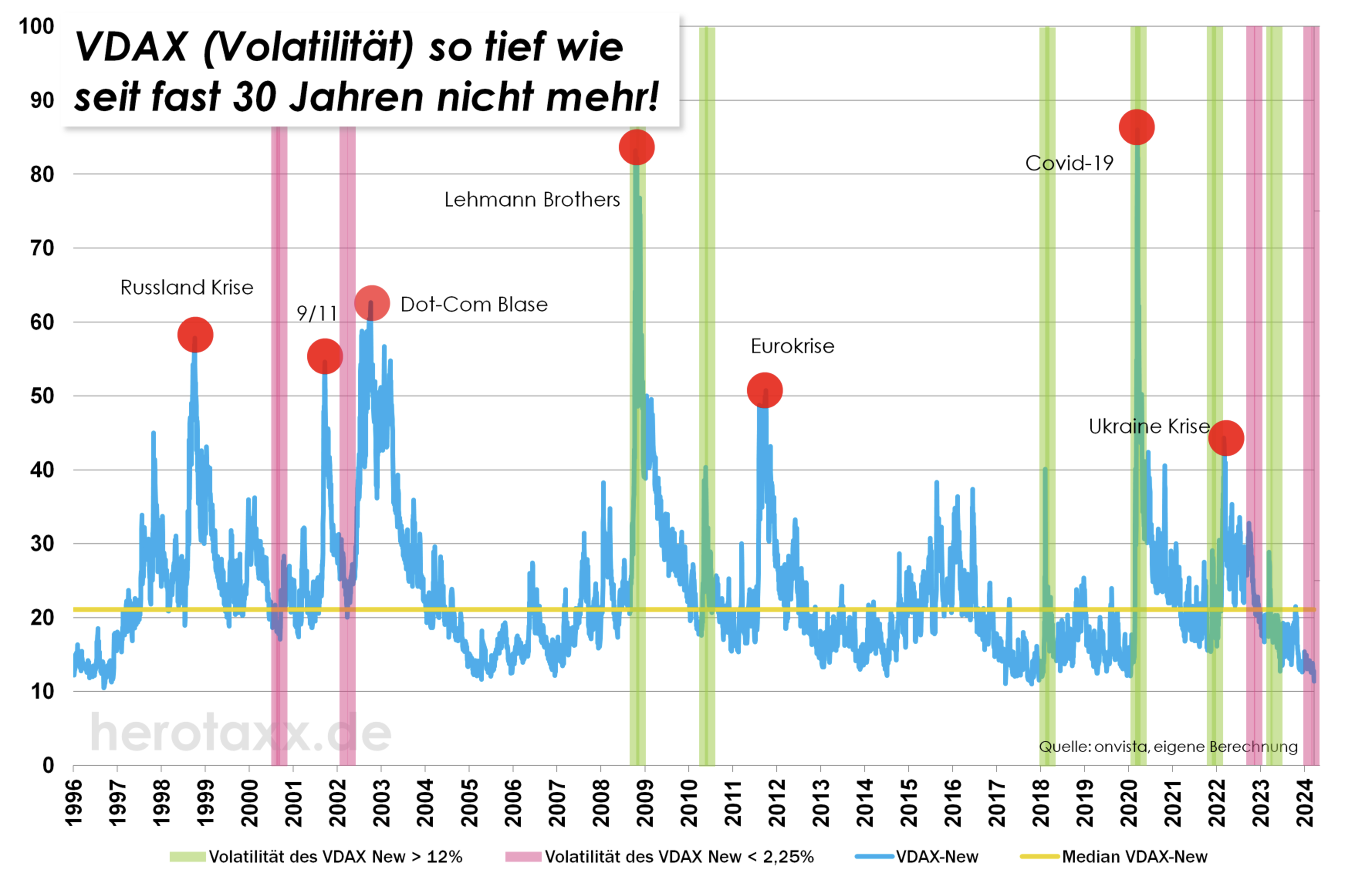

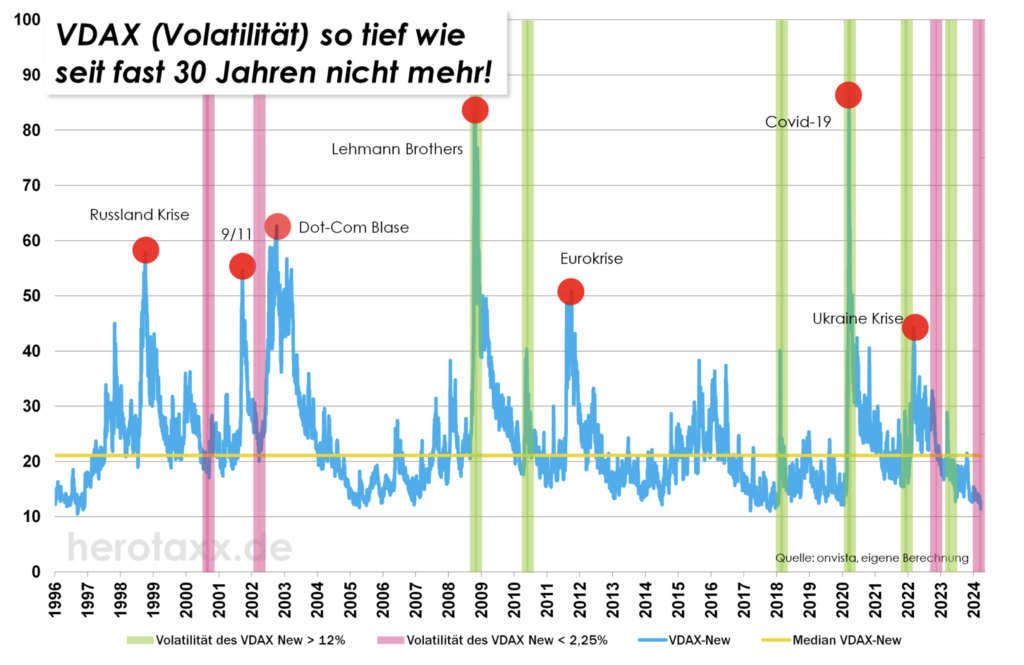

Die Tage werden kürzer, die Gesichter der Marktteilnehmer leider immer länger. Mit dem bevorstehenden Winter könnte es auch an den Börsen weiter trist zugehen. Aber genau diese Momente sind es an den Kapitalmärkten, die auch wiederum gute Chancen bieten. Wie in den Krisen 2000 zur Dot-Com-Blase oder 2008 zur Finanzmarktkrise gilt es auch heute einen kühlen Kopf zu bewahren, um auf einen entsprechenden Einstieg vorbereitet zu sein.

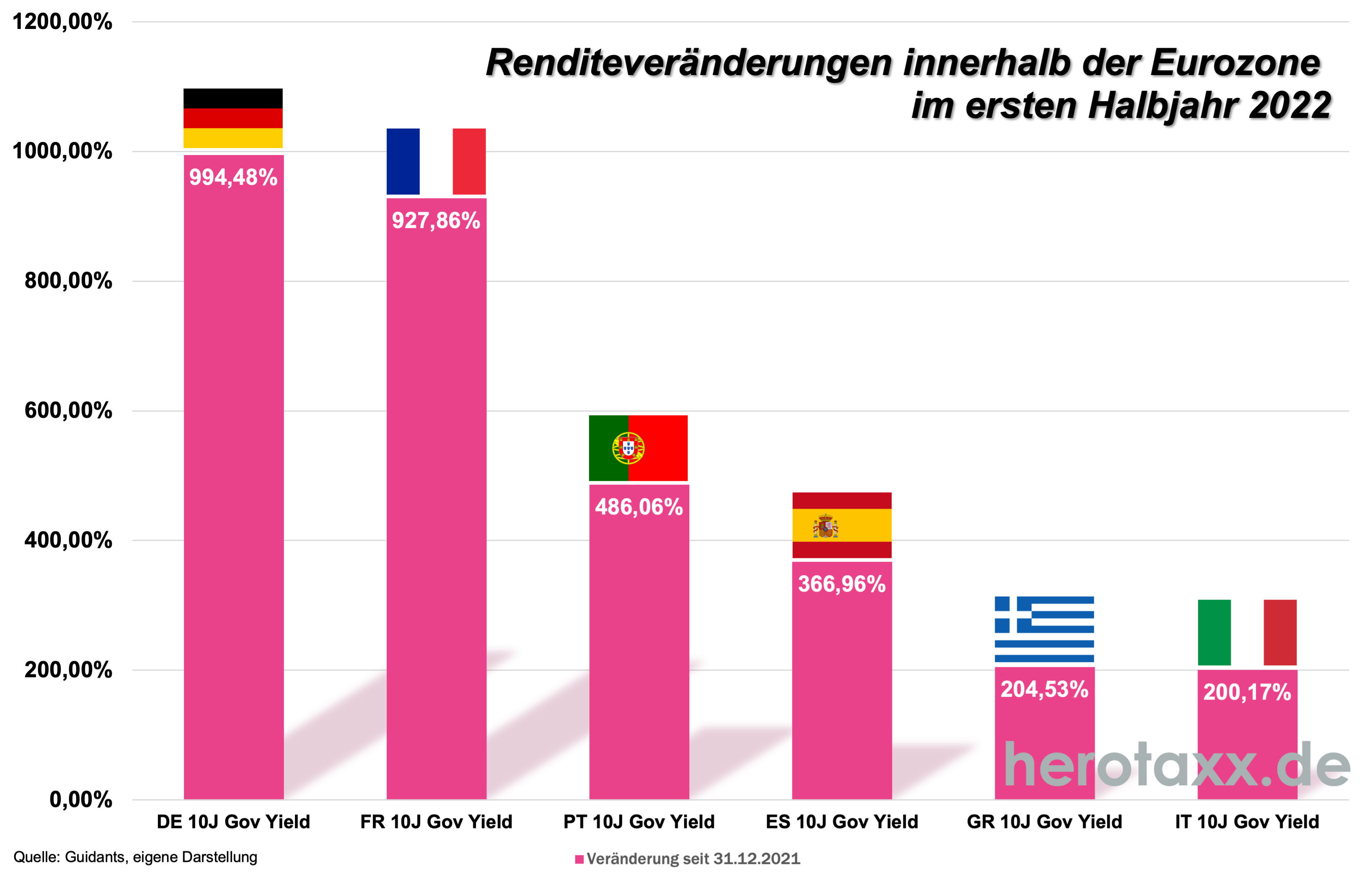

Zeitenwende könnte das Unwort des Jahres 2022 werden. Seit der Kanzlerrede Ende Februar wird in vielen Bereichen der Wirtschaft aber auch im täglichen Leben von bedeutenden Umschwüngen gesprochen. Dabei haben sich die Märkte auch im dritten Quartal des Jahres weiter negativ entwickelt. Das Besondere an der Wertminderung in 2022 ist, dass sie sich durch nahezu die gesamte Breite der Assetklassen zieht (Grafik 2). Alle Aktienmärkte stehen unter Druck. Hinzu kommt, dass durch die steigenden Zinsen auch die Rentenmärkte teilweise empfindlich Verluste hinnehmen müssen. Aber auch auf der Rohstoffseite ist nicht alles Gold, was glänzt. Sogar Edelmetalle konnten keinen signifikanten Wertanstieg verzeichnen. Im Gegenteil: Selbst Gold erleidet in USD gerechnet einen Verlust von ca. 9%. In Euro rechnende Anleger kamen hier immerhin noch auf einen Gewinn von ca. 6%. Wie bei Aktien drückt auch bei Rohstoffen der negative Konjunkturausblick die Kurse. Und auch wenn wir in Deutschland die größte Inflationswelle seit dem zweiten Weltkrieg erleben, klingt es fast schon unglaublich, dass die meisten Rohstoffe sich seit dem 24.02.22, dem Beginn des Ukrainekrieges z.T. um 25% - 30% (Kupfer und Baumwolle) verbilligt haben. Hier läuft der schwache Euro allerdings gegen uns.

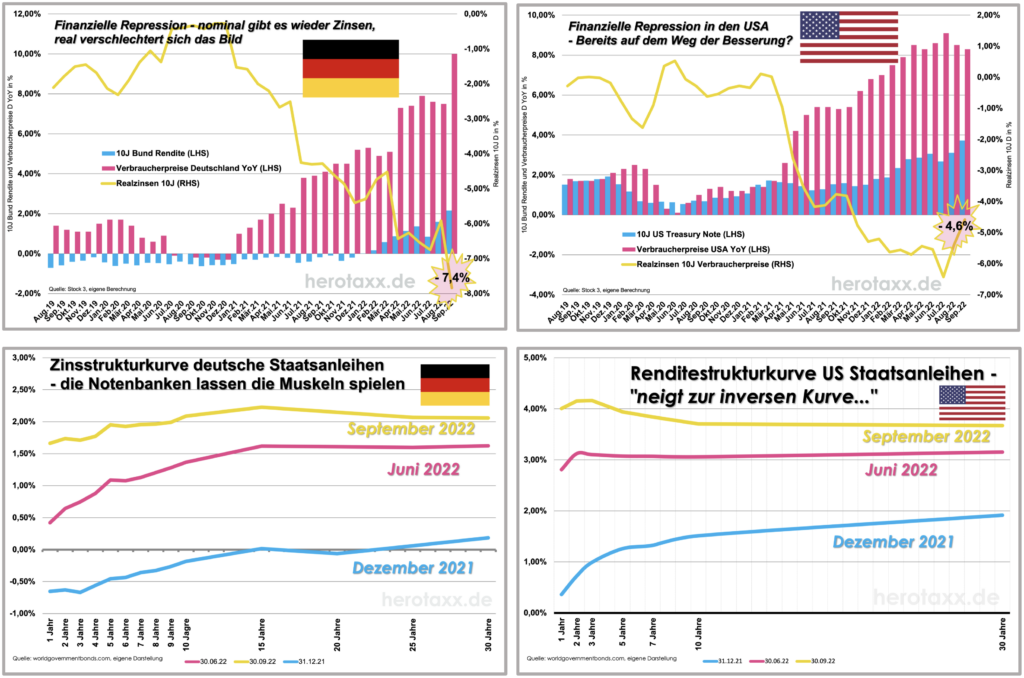

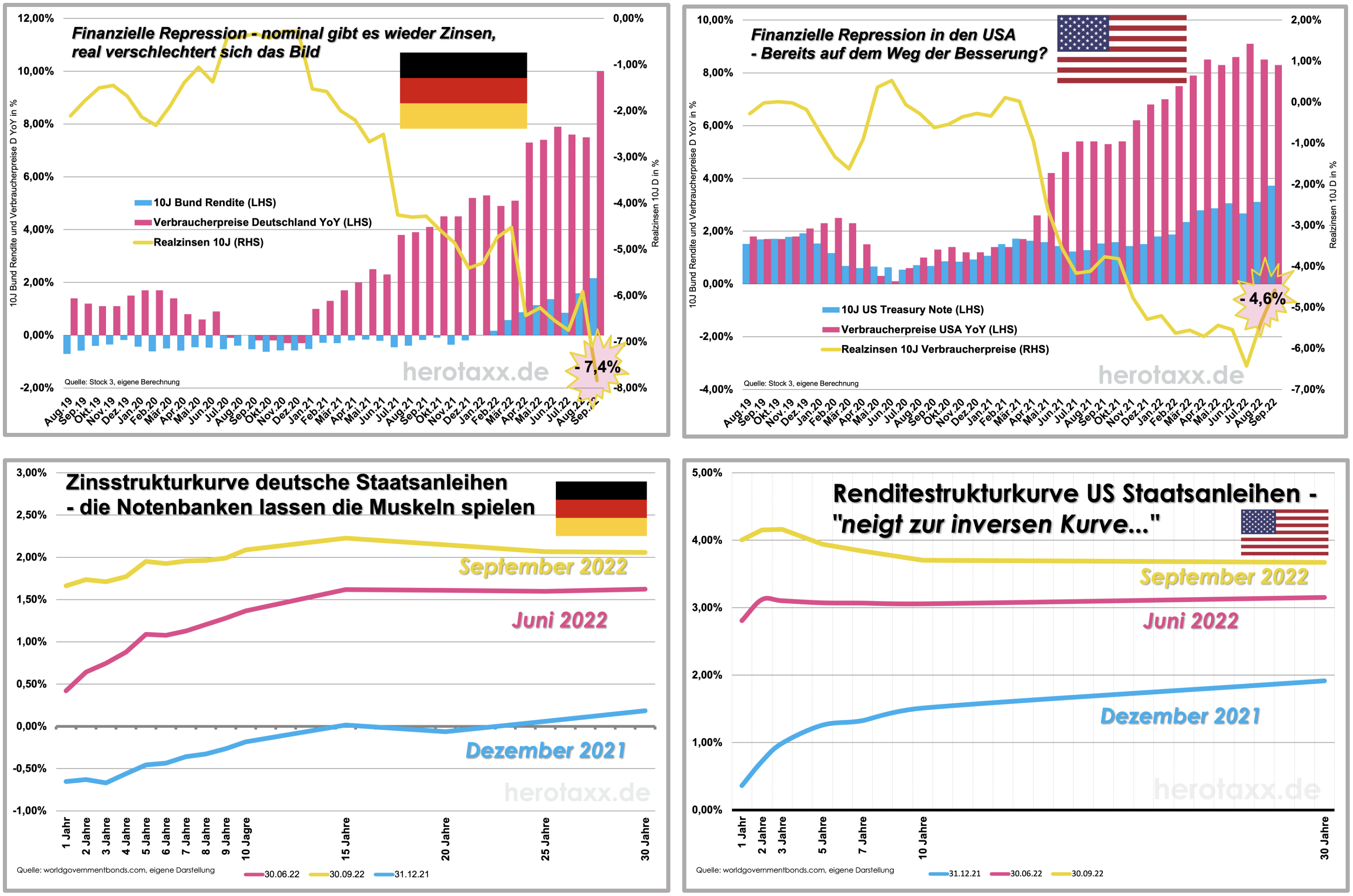

Schauen wir uns die beiden Wirtschaftssysteme Deutschland und USA in Grafik 1 etwas genauer an. Beide Notenbanken, sowohl die EZB, als auch die FED haben in diesem Jahr Ihren geldpolitischen Kurs geändert. Die Einschätzungen zur transitorischen, also der vorübergehenden Inflation waren besonders bei der EZB dramatisch falsch. Während die FED innerhalb der USA recht frei agieren kann, wurden hier die Leitzinsen mittlerweile auf 3,25% angehoben. Gerade jetzt zeigt sich das größte Problem vor dem die EZB steht, da sie auf die einzelnen Verschuldungsgrade der EU Teilnehmerländer acht geben muss, während sie gleichzeitig die Inflation nicht ins Uferlose treiben lassen kann. Am kurzen Ende wurde also der Leitzins mittlerweile auf 1,25% erhöht während am langen Ende weiter aufgekauft werden muss. Hierzu hat die EZB am 21.07.22 das Anleiheaufkaufprogramm TPI (Transmission Protection Instrument) ins Leben gerufen, welches ähnlich wie das Pandemie Programm PEPP nun hochverschuldete Staaten vor zu hohen Zinsen schützen soll. Allein dies zeigt schon in welcher Verfassung die EU sich eigentlich befindet. So wird in Grafik 1 auch deutlich, dass es mittlerweile wieder einen nominalen Zins am deutschen Anleihemarkt gibt, dieser aber durch eine Inflation in Deutschland von 10% mehr als verzehrt wird. Die Realverzinsung fällt dabei weiter auf ihren Tiefststand bei -7,4%. In den USA ist man hier schon mindestens einen Schritt weiter. Für 10jährige US Staatsanleihen bekommt man inzwischen wieder fast 4%. Währenddessen stabilisieren sich die Verbraucherpreise. Die Attraktivität am Zinsmarkt nimmt damit in den USA kräftig zu. Jedoch merken die ersten Ökonomen schon an, dass die FED nicht das Zinsrad überdrehen soll. Ein Blick auf den Immobilienmarkt verheißt auch nichts Gutes. 30jährige Hypotheken stehen wieder über 6%. Auch in Deutschland geht ein Ruck durch den Immobilienmarkt. Hier darf kein zweites 2008 hinzukommen. Für Aktien bedeutet die Sicht auf Grafik 1, dass in Deutschland weiterhin das Prinzip TINA gilt (There is no alternative), während in den USA sich mittlerweile TARA (There are reasonable alternatives) unter die Anleger mischt.

Angesichts der wirtschaftlichen Datenlage stehen die Vorzeichen auf Rezession. In den USA ist die Frage nach einem "Soft Landing" eher obsolet. Die OECD hat für beide Länder sowohl für 2022 als auch 2023 das BIP Wachstum kräftig revidiert. So soll das US BIP in 2023 um 0,5% wachsen und das deutsche BIP sogar um 0,7% schrumpfen. Den deutschen Mittelstand wird es dabei vermutlich besonders hart treffen. Der Anschlag auf Nordstream 2 in der Ostsee hat gravierende Folgen nicht nur im Hinblick auf die Gasversorgung im kommenden Winter. Auch wenn die europäische Außenpolitik nicht auf diplomatische Bemühungen in Richtung Russland aus ist, so gehen mit dem Wegfall von NordStream 2 weitere politische Optionen verloren. Grafik 3 verdeutlicht nochmal das große Inflationsproblem in Deutschland. Nicht nur die Energiepreise ziehen die Inflation in zweistellige Regionen auch die Kernrate (ohne Energie) steigt mittlerweile kräftig. Der sprunghafte Anstieg der Erzeugerpreise in den letzten Monaten zeigt, wohin die Reise hingehen könnte. Damit sind wir bei den Leitzinserhöhungen in der Eurozone wahrscheinlich noch am Anfang des Zyklus.

Im DAX® Performanceindex in Grafik 4 konnte die Zwischenerholung im August nicht lange halten. Der deutsche Leitindex konnte aus seinem grauen Abwärtstrendkanal nicht ausbrechen und ist damit wieder in alte Kursmuster verfallen. Die Verschärfung des Ukraine Kriegs geht auch hier nicht spurlos vorbei. Noch liegt eine Art "Salamibaisse" vor. Die Kursverluste gehen Schritt für Schritt voran. Ein richtiger Abverkauf fehlt noch. Allerdings stehen einige Indikatoren auch schon vor einer stark überverkauften Lage. Der Fear & Greed Sentiment Index in den USA steht mittlerweile auf "extreme Angst". Gepaart mit einer möglicherweise starken Unterstützung bei 11.800 Punkten im DAX® lässt dies auf bessere Kurse hoffen. Reicht diese Unterstützung nicht aus wartet bei ca. 11.200 der Aufwärtstrend aus 2003, der auch in der Coronakrise im März 2020 als Umkehrpunkt zu deuten war.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}