Kapitalmarktbericht Q4 2022

2. Januar 2023

Kapitalmarktbericht Q2 2023

2. Juli 2023

- Die zerbrechliche Erholung -

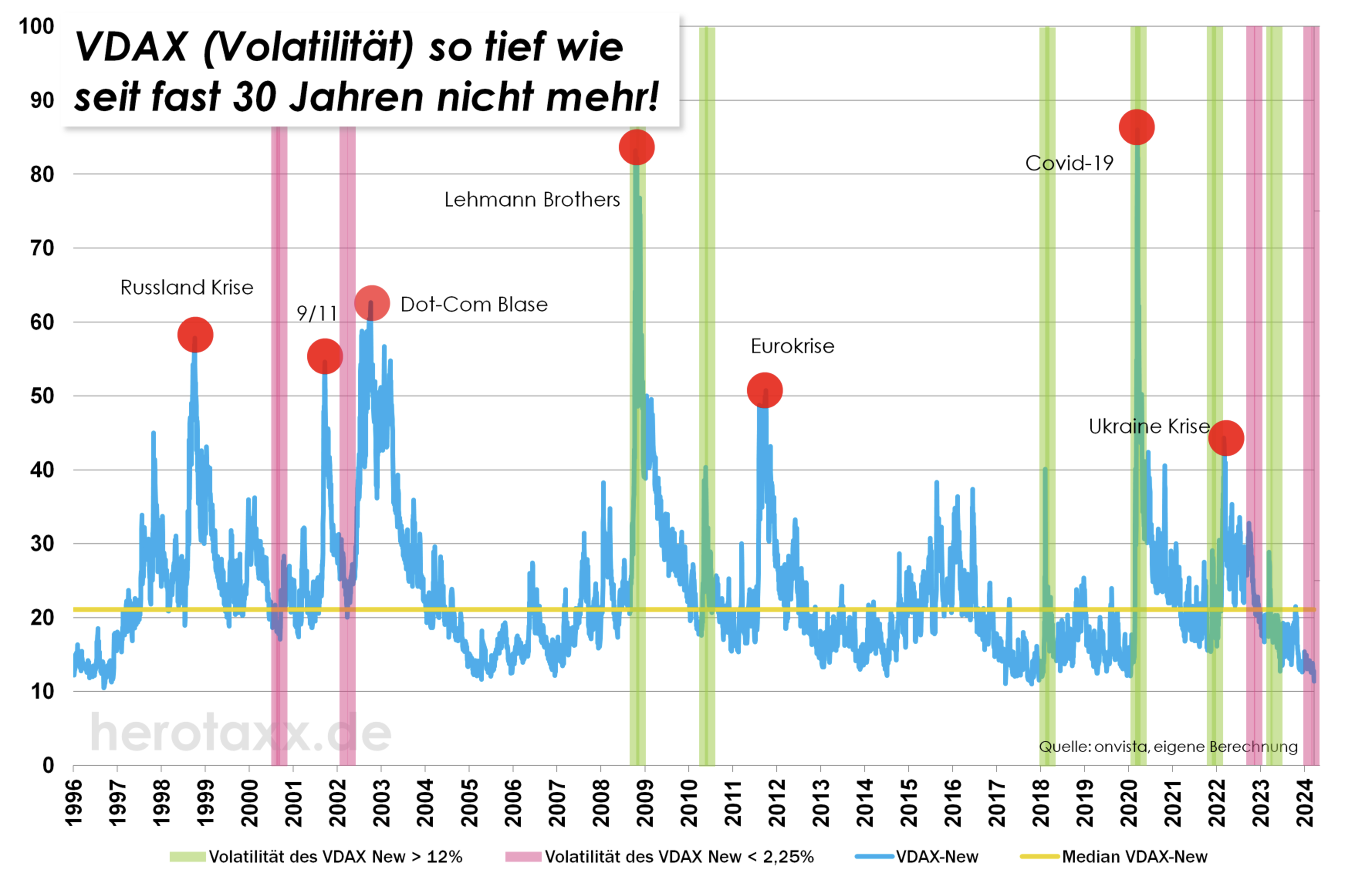

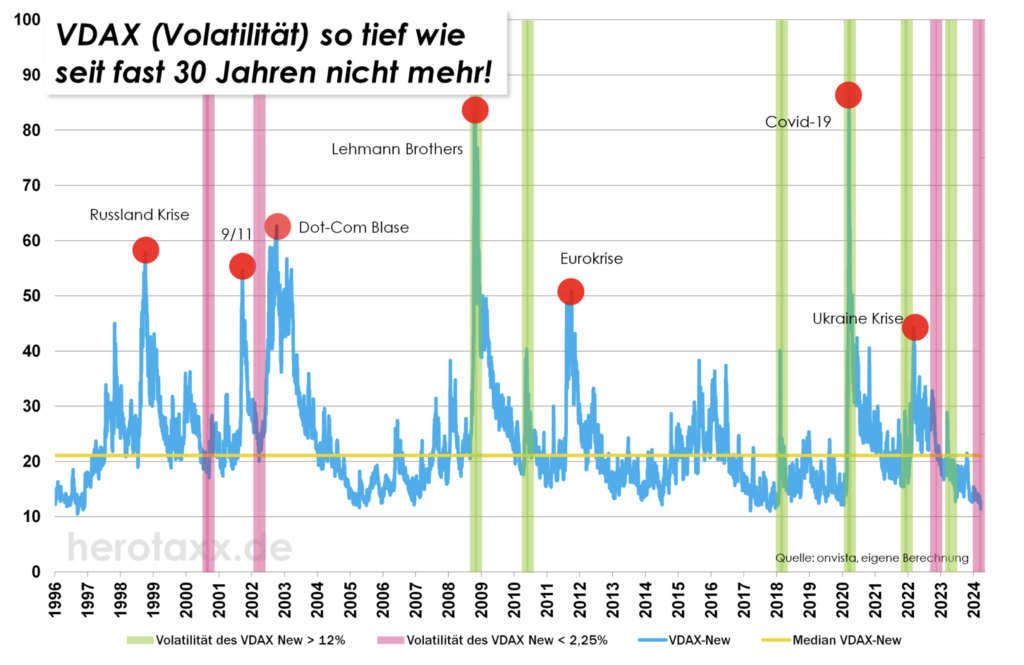

Alteingesessenen Anlegern und Investoren wird es noch bekannt vorkommen. Wie im September 2008 gab es auch im ersten Quartal 2023 wieder genügend Gründe, um ins Schwitzen zu geraten. Und dennoch zeigte sich der Markt zum Ende hin versöhnlich. Der Bank-Run auf die Silicon Valley Bank in den USA und die Übernahme der ins Straucheln geratenen Credit Suisse durch die UBS war ein großes Déjà-vu an 2008 und Lehman Brothers. Bitte nicht schon wieder eine Bankenpleite, die das Potenzial hat, das gesamte Finanzsystem in den Abgrund zu stürzen. In den letzten Wochen wurde allerdings schnell klar, die Fehler, die in der Bankenkrise begangen wurden, werden kein zweites Mal gemacht. "Too big to fail" und "Too big to bail", also zu groß zum Scheitern und zu groß zum Verschwinden findet Anwendung in Form der Fed und EZB auf beiden Seiten des Atlantiks. Wieder einmal mehr zeigt sich in der jüngsten Geschichte, dass Marktwirtschaften auf staatliche Unterstützung in Form von Geldspritzen der Notenbanken angewiesen sind. Die staatliche Abhängigkeit hat dabei in den letzten Jahren stark zugenommen. Das "sozial" in unserer Marktwirtschaft wird immer größer geschrieben. Oder mit anderen Worten: Der Sozialismus erhält in gewisser Weise immer mehr Einzug in westliche Volkswirtschaften.

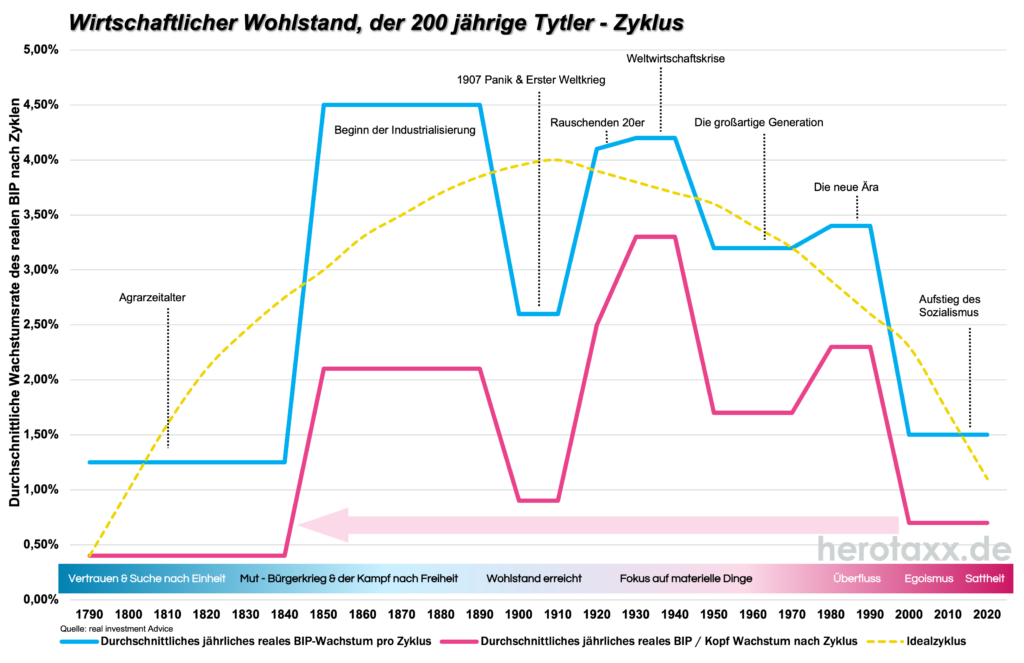

Diese spannende Beobachtung wird auch durch die Theorie von Alexander Fraser Tytler (gestorben 1813), einem schottischen Anwalt, Richter und Historiker gestützt, dessen These behauptet:

"Eine Demokratie ist immer von vorübergehender Natur; sie kann einfach nicht als dauerhafte Regierungsform existieren. Sie kann nur so lange existieren, bis die Wähler entdecken, dass sie sich aus der Staatskasse bereichern können. Von diesem Moment an stimmt die Mehrheit immer für die Kandidaten, die die meisten Vorteile aus der Staatskasse versprechen, mit dem Ergebnis, dass eine Demokratie immer an einer lockeren Finanzpolitik scheitert, auf die immer eine Diktatur folgt. (Alexander Fraser Tytler)"

Nun muss man hier nicht jedes Wort für bare Münze nehmen. Es ist allerdings schon bemerkenswert, wie diese vor 200 Jahren aufgestellte Theorie in vielen Teilen mit der jüngsten Entwicklung der Geschichte standhält. Grafik 1 veranschaulicht diesen 200 jährigen Wohlstandszyklus mit seinen typischen gesellschaftlichen und wirtschaftlichen Ausprägungen. Es lässt sich nicht leugnen, dass in westlichen Volkswirtschaften die Gesellschaft in weiten Teilen satt erscheint. Inwieweit sich diese Theorien auf die heutige Praxis und die Entwicklung der Märkte auswirkt, wird sich noch zeigen. Die derzeitige Erholung der Märkte scheint auf der einen Seite fragil zu sein, auf der anderen Seite aber auch derart robust, da Vater Staat in brenzligen Fällen aushilft.

Die Robustheit der Wirtschaft zeigt sich auch in den aktuellen Zahlen. Wie schon im letzten Quartalsbericht vermutet, haben sich europäische und deutsche Aktien besonders positiv im Vergleich zum US Markt im ersten Quartal entwickelt (Grafik 2). Gefragt waren in den ersten drei Monaten wieder Blue Chips, Value- und Technologietitel. Werte aus der zweiten und dritten Reihe zählten zwar auch zu den Gewinnern, entwickelten sich allerdings relativ gesehen etwas schlechter als ihre größeren Wettbewerber. Die deutlich restriktivere Geldpolitik der Notenbanken führt gepaart mit einem erheblich angestiegenen Zinsniveau zu einer schwächeren Kreditnachfrage und Vergabe, wodurch kleinere Unternehmen überdurchschnittlich leiden. Gold konnte in der Mini-Bankenkrise seine Krisenqualitäten ausspielen und legte in den letzten Wochen ordentlich zu. Die EZB hat die Leitzinsen im ersten Quartal auf 3,5% angehoben, die Fed zuletzt auf 5%. Die Zinsstrukturkurven sind sowohl in den USA als auch in Deutschland weiterhin invers. Der Zinssatz kurzlaufender Anleihen liegt also über dem von langen Laufzeiten. Insgesamt haben sich die Zinskurven nur wenig bewegt in den letzten drei Monaten. Teilweise ist sogar eine leichte Verschiebung nach unten zu beobachten, trotz massiv gestiegener Leitzinsen. Es stellt sich also wieder einmal die Frage, wie stark eine Rezession eintritt oder ob sie sogar möglicherweise abgewendet werden kann.

An der Basis war die Stimmung in den letzten Monaten eher schlecht. Der Ukrainekrieg, die Migrationspolitik und die große Frage nach zukünftigen erneuerbaren Energien und ihren Umgang damit - die Masse der Bevölkerung ist mit der aktuellen Arbeit der Ampelregierung nicht zufrieden. Die Lösungen, die präsentiert werden sind nicht erfolgsversprechend. Grafik 3 zeigt, wie die Regierungsparteien SPD, Die Grünen und FDP in der letzten Zeit rasant an Boden verlieren. Die nächste Bundestagswahl in 2 1/2 Jahren dürfte Stand jetzt sehr spannend werden.

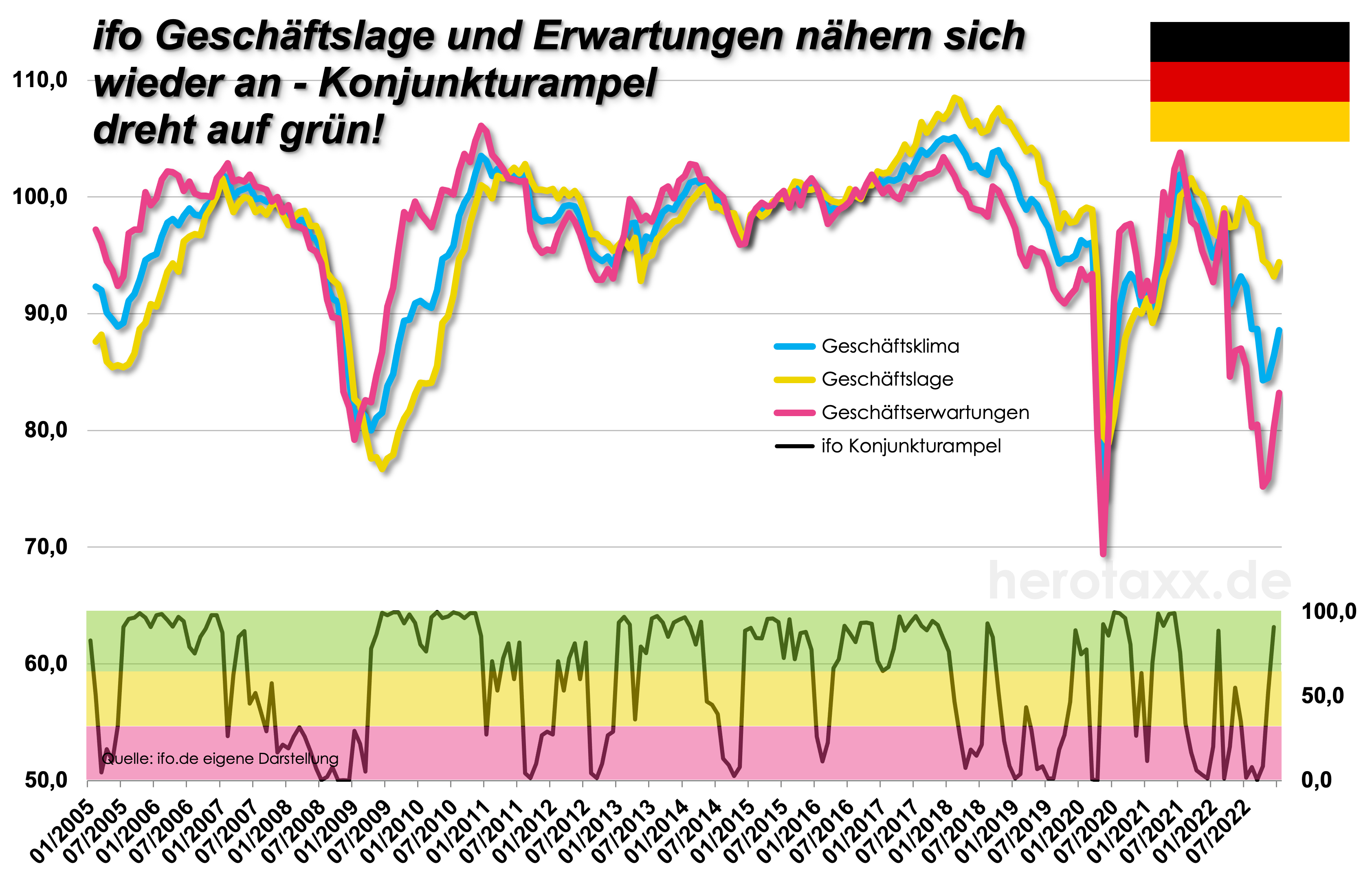

Ganz so schlecht wie die Stimmung in der Bevölkerung nach Grafik 3 ist das Sentiment in der Wirtschaft nicht. Der ifo Geschäftsklimaindex konnte in den letzten drei Monaten weiter kräftig zulegen. Zwar befinden wir uns immer noch auf einem niedrigen Niveau, allerdings konnte sich die Geschäftserwartungen wieder stärker an die aktuelle Lage annähern. Das Bild (Grafik 4) in den einzelnen Wirtschaftsbereichen ist allerdings doch noch etwas differenzierter zu betrachten. Dienstleistungen und das verarbeitende Gewerbe profitieren von den wieder sinkenden Energiepreisen und den nachlassenden Lieferkettenproblemen aufgrund Chinas gelockerter Covid-Politik. Der Handel spürt noch die Auswirkungen der sinkenden Kaufkraft aufgrund hoher Inflationsdaten. Das gesamte Baugewerbe leidet verstärkt aufgrund hoher Preise und extrem gestiegener Immobilienfinanzierungen, die mittlerweile ein Vielfaches von ihrem Tiefstand kosten.

Inflation wird also in den kommenden Monaten und Jahren einer der bestimmenden Faktoren für die konjunkturelle Entwicklung sein. Wir sehen, wie im gesamten Energiesektor die Preise wieder massiv gefallen sind und auch weiter fallen. Trotz aller Sanktionen und veränderten Marktbedingungen der letzten Jahre pendelt sich der Markt wieder auf ein normales Level ein. Noch merkt der Verbraucher dies nur vermindert. Die Preise werden (noch) nicht an den Endkunden eins zu eins weitergegeben. Im Laufe der Zeit wird sich allerdings der Markt auch hier wieder durchsetzen. Hinzu kommt der Basiseffekt, der bekanntlich in beide Richtungen wirkt. Die extremen Bewegungen, die wir im letzten Jahr gesehen haben, könnten wir möglicherweise auch wieder auf dem Weg nach unten sehen. Grafik 5 zeigt die Inflationsprognose der OECD. Danach sollten sich die Teuerungsraten der wesentlichen Volkswirtschaften 2024 wieder auf einem normalen Niveau bewegen. Für Deutschland wird allerdings noch eine 3 vor dem Komma erwartet. Viel hängt davon ab, wie sich die Notenbanken verhalten. Die jüngste Situation mit der Bankkrise hat gezeigt, dass der Markt sehr schnell reagieren kann.

Fazit: Totgeglaubte leben länger. Die wirtschaftliche Lage der Unternehmen ist in vielen Fällen besser als das Sentiment der Anleger. Aktien bleiben die Antwort Nummer 1 auf Inflationsbekämpfung und damit ein wichtiger Bestandteil im Portfolio. Rentenwerte werden zunehmend attraktiver für Anleger, die sich erträgliche Einstandsrenditen sichern wollen. Dabei sollte man immer im Blick haben, dass die Notenbanken noch ein paar Zinsschritte nach oben vor der Brust haben. Interessant wird es dann, wenn das Thema Zinssenkungen wieder ernsthaft auf den Plan kommt. Möglicherweise sind wir davon nicht weit entfernt.

{kind=link}