Kapitalmarktbericht Q4 2023

2. Januar 2024

- Die totale Hausse -

Die deutsche Fußballnationalmannschaft hat seit kurzem eine neue Torhymne. Kennen Sie noch Peter Schilling´s Song "Major Tom" aus den 80ern? "Völlig losgelöst von der Erde..." lautet es da im Refrain. Ich bin der Meinung das sollte man zur Zeit nicht nur bei jedem Tor der Deutschen sondern auch täglich zur Börseneröffnung spielen. Selten kam es vor, dass wir eine derartig positive Börsenstimmung vorgefunden haben, die zumindest zur deutschen Konjunktur aktuell nicht passt. Was sind also die Auslöser und Treiber die zu dieser "totalen" Hausse führen, von der nahezu alle Assetklassen zur Zeit profitieren? Wir werden es in diesem Kapitalmarktbericht näher beleuchten.

Status quo, wo stehen wir gerade:

Die Kapitalmärkte haben 2024 die guten Ergebnisse des Vorjahres überwiegend fortgeführt. Wie aus Grafik 2 ersichtlich, haben viele Aktienindizes im ersten Quartal schon eine zweistellige Wertentwicklung erreicht. Das sind Zahlen, wie wir sie uns zum Jahreswechsel wünschen würden. Lediglich der deutsche Mittelstand zeigt wie schwer er es zur Zeit hat und bleibt im MDAX® noch im negativen Bereich abgeschlagen zurück. Aber auch SDAX® und TecDAX® zeigen, dass die Small- und Midcaps aktuell in Deutschland unterperformen. Die großen Indizes hangeln sich unterdessen von einem Allzeithoch zum nächsten. Das gilt auch für Gold. Das Edelmetall, welches eher in Krisenzeiten gefragt ist, konnte gerade im März sich oberhalb der USD 2.000 Marke halten und erzielte neue Tops jenseits von USD 2.200.

Auf der Zinsseite haben sich sowohl bei deutschen als auch US amerikanischen Staatsanleihen die Renditestrukturkurven eher parallel nach oben verschoben. Die inverse Zinsstruktur bleibt daher in beiden Volkswirtschaften über fast alle Laufzeitbereiche bestehen. Es verwundert daher nicht, dass weiterhin das ganz kurze Ende, welches mit attraktiven Zinsen lockt, gefragt war. Zwar setzen einige Investoren schon auf die Rückkehr zur Normalität bei den Zinsen, der Effekt lässt aber noch auf sich warten.

Bei Aktien spielen in den USA weiterhin die "Magnificent 7" eine Rolle. Die Big Tech Welle gepaart mit der Phantasie auf das "next big thing" künstliche Intelligenz rollt weiter. Allerdings trennt sich auch hier so langsam die Spreu vom Weizen. Tesla musste im ersten Quartal fast 30% an Wertentwicklung einbüßen. Die allgemein kontroverse Diskussion über E-Mobilität geht nicht spurlos an diesem Autokonzern vorbei. Ganz anders der Mega Profiteur des KI Hypes Nvidia. Die Wertentwicklung im ersten Quartal lag hier bei über 82%! Auch wenn es schon einige Konsolidierungstage im März gab, ist der Trend bisher ungebrochen. Aber auch die europäischen Märkte konnten respektable Ergebnisse in letzter Zeit vorweisen. Das Pendant zu den "Magnificent 7" in den USA nennt sich in Europa "Granolas". Gemeint ist hiermit allerdings nicht eine Müslisorte sondern die jeweiligen Anfangsbuchstaben der 11 Top Unternehmen der vergangenen zwei Jahre: GlaxoSmithKline (GSK), Roche, ASML, Nestle, Novartis, Novo Nordisk, L´Oreal, LVMH, Astrazeneca, SAP und Sanofi sind die jüngsten europäischen Börsenstars. Das Interessante ist, dass die "Granolas" eine vergleichbare Wertentwicklung zu den "Magnificent 7" haben, bei halber Volatilität, also Risiko. Es gibt sie also noch, die Hoffnungskandidaten aus Europa, die den US amerikanischen Unternehmen durchaus die Stirn bieten können.

Übertreibung?

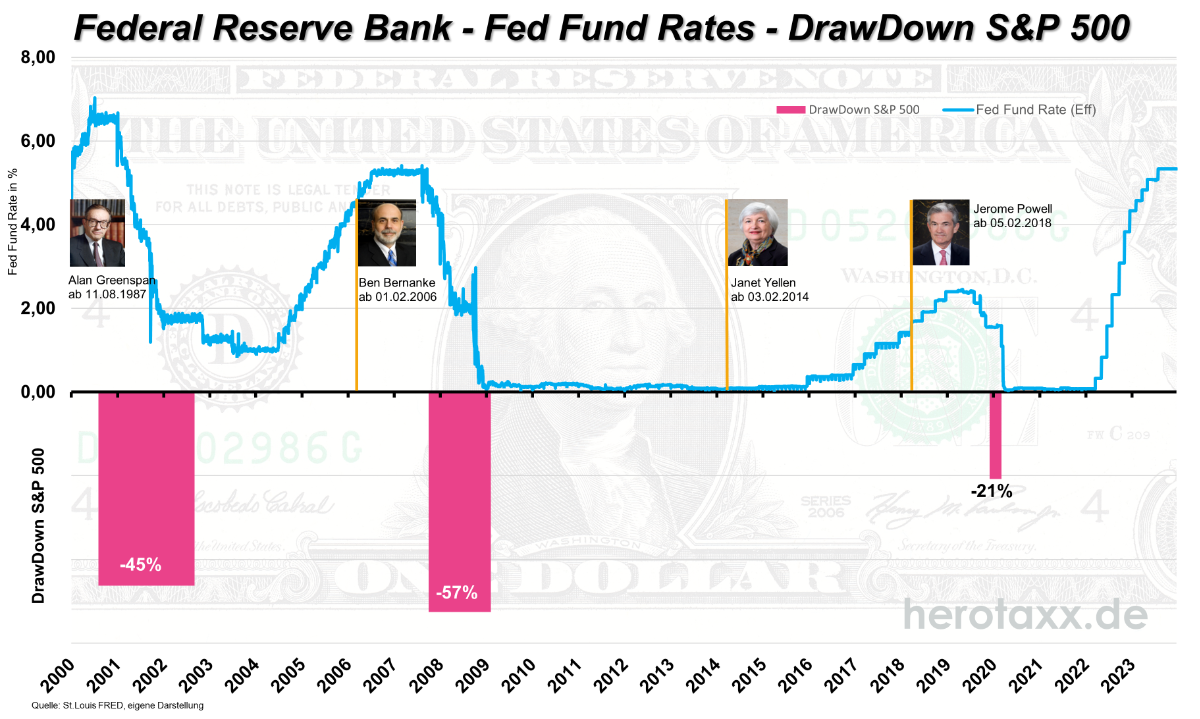

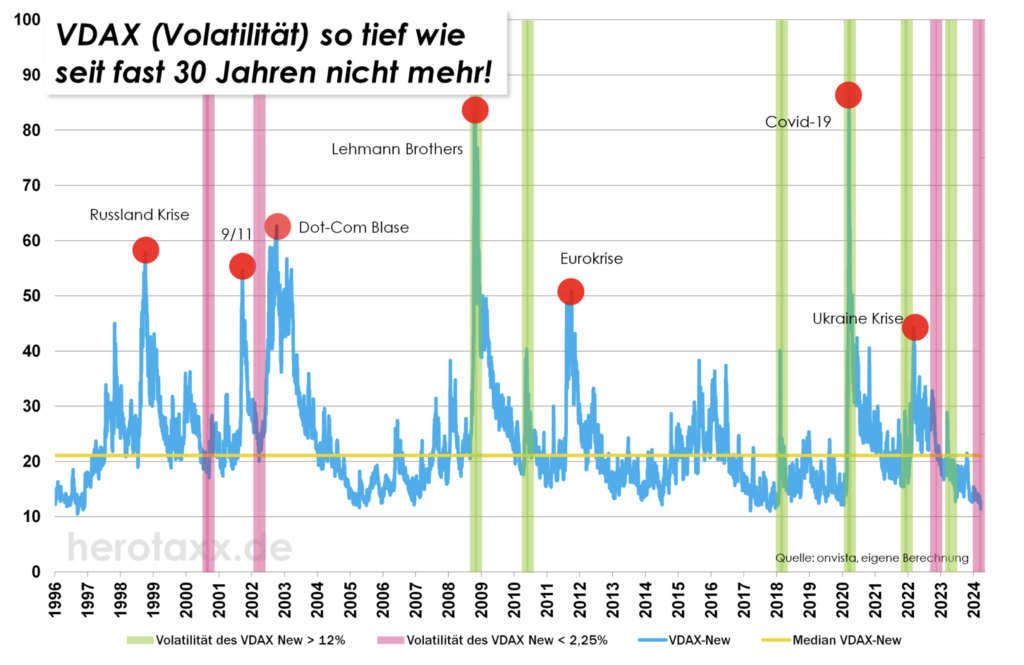

Seit gut einem halben Jahr steigen die Aktienmärkte auf breiter Front. Immer wieder sorgen sich seitdem natürlich viele Investoren, dass dies auf Dauer nicht so weiter gehen kann. Viele Indikatoren oder Umfragen schwenken in den übertriebenen Bereich, der eigentlich eine Kurskorrektur vorhersagen sollte. Der CNN Fear & Greed (also Angst und Gier) Index deutet zum Beispiel schon seit langem eine gierige bis extrem gierige Phase an. Und dennoch läuft der Markt zur Zeit weiter. Noch rollt der Börsenzug getrieben durch Zinssenkungsfantasien und den eingeläuteten Hype rund um künstliche Intelligenz. Klassisch nährt hier zur Zeit die Hausse die Hausse. Es muss also noch viel Liquidität im Spiel sein, welche investiert werden will. Werfen wir einen ganz objektiven Blick auf die Risikosituation im DAX®. In Grafik 1 sehen wir die Volatilität des deutschen Leitindex gemessen am sogenannten VDAX-New im langfristigen historischen Zeitablauf. Sie stellt als Risikomaß die Schwankungsbreite deutscher Standard Aktien dar. In Krisensituationen steigt der VDAX-New sprunghaft an. Die roten Kreise markieren diese Punkte. So sahen wir die letzten extremen Anstiege des Risikos Ende Februar 2022 zum Beginn der Ukraine Krise oder im März 2020 als Covid-19 die Märkte beherrschte. Solche Phasen sind typisch für starke und plötzliche Kursrückgänge. Im Gegenzug, wenn die Märkte gut laufen, finden wir überwiegend niedrige VDAX-New Werte vor. Um diese Extremphasen nach oben wie nach unten weiter zu filtern, wurde vom VDAX-New die Schwankungsbreite also Volatilität errechnet. Diese extremen Bereiche sind in Grafik 1 mit grünen oder roten Balken markiert. Die Wahrscheinlichkeit von Kursumschwüngen steigen in diesen Zeiten stark an. Interessant ist dabei, dass wir zur Zeit einen so ruhigen DAX® wie seit gut 30 Jahren nicht mehr erleben. Die Volatilität ist extrem gering. Kurzfristig sind dies Warnzeichen, dass es durchaus einmal zu sprunghaften Kurskorrekturen kommen kann.

Zur Beruhigung...

Mittel,- bis langfristig spricht aber weiterhin viel für Aktien. Wenn Sie noch den alten 10 DM Schein vor Augen haben, kommt Ihnen Grafik 3 vielleicht bekannt vor. Carl Friedrich Gauß wählte diese Darstellungsform um Wahrscheinlichkeiten in seiner "Gaußschen Glockenkurve" darzustellen. In diesem Fall sind die Wahrscheinlichkeiten für den Eintritt von einjährigen, rollierenden Wertentwicklungen im DAX® dargestellt. Die Grafik spricht ein eindeutiges Plädoyer für Aktien. Seit über 20 Jahren liegt die Wahrscheinlichkeit positiv im einjährigen Bereich im DAX® abzuschneiden bei fast 70% - egal zu welcher Zeit! Die jüngste Phase hat diesen Effekt selbstverständlich noch einmal begünstigend verstärkt. Andersherum hilft einem Grafik 4 bei der Beurteilung der aktuellen Rückschlag Risiken. Die Tabelle zeigt die Wahrscheinlichkeiten für einzutretende Verluste in unterschiedlichen Zeitrahmen. Beispielsweise liegt aktuell die Wahrscheinlichkeit einen Verlust von 5% oder mehr innerhalb von drei Monaten zu erleiden bei gut 22%.

Eine fundamentale Beurteilung

Nicht nur technisch sondern auch fundamental sind viele Aktien bisher gut gelaufen. Um wieder zurück zu kommen auf die "Magnificent 7": Eine Nvidia ist in letzter Zeit so stark gelaufen, dass eine technische Korrektur angemessen erscheint. Fundamental konnte der Wert seine Kursentwicklung durch die Quartalsergebnisse allerdings durchaus untermauern. Ein Kurs-Gewinn-Verhältnis jenseits von 75 ist zwar schon sehr teuer, setzt man dieses jedoch ins Verhältnis zum erwarteten Gewinn, relativiert sich das sogenannte PEG-Ratio auf knapp über 1 und ist damit noch nicht überbewertet. Übergeordnet sind die europäischen Märkte zur Zeit noch besser bewertet als viele seiner amerikanischen Pendants. Spannend wird es, wenn auch weitere Branchen und Nischen von den Investoren Beachtung erhalten und der Markt in seiner Breite gesättigt scheint. Noch sieht es so aus, als wenn wir etwas Luft nach oben haben.

Der Gorilla im Sitzungsraum der Fed

Bei einem bekannten Experiment werden Freiwillige gebeten sich das Video eines Basketballspiels anzusehen und sich darauf zu konzentrieren, wie viele Pässe innerhalb des Spiels geworfen werden. Auf halben Weg läuft gut  sichtbar ein Gorilla durchs Spielfeld. Fast niemand bemerkt es, so stark wird sich auf die eine Aufgabe des Zählens konzentriert. Ähnlich sieht es mit dem Verhalten der Fed in ihren letzten Sitzungen aus. Obwohl der Leitzinssatz um über 500 Basispunkte erhöht wurde, bleibt die Geldpolitik insgesamt sehr locker, was vom Markt allerdings kaum Beachtung findet. Dies zeigt uns die von Goldman Sachs errechnete braune Linie in nebenstehender Grafik. Obwohl die Zinsen in jüngster Vergangenheit so stark gestiegen sind, hat sich die Geldpolitik extrem gelockert. Dies könnte auch ein Hauptgrund für die starken Kapitalmärkte im letzten Halbjahr sein. Konjunkturell müssen wir uns fast weltweit erst wieder auf den Pfad vor der Corona Pandemie bewegen. Wie schon Eingangs gesagt passt eine derartige Börsenentwicklung nicht zur makroökonomischen Sicht. Vor diesem Hintergrund rückt die jüngste Inflationsentwicklung auch wieder in einen anderen Blickwinkel. Grafik 5 zeigt uns wie sich weltweit die Inflation wieder auf den Weg zur Normalisierung befindet. Die Notenbanken haben ihre Zinserhöhungen überwiegend damit begründet, die Inflation einzudämmen. Jetzt ist die Inflation wieder gesunken, größtenteils allerdings trotz der Maßnahmen der Fed und nicht wegen ihnen.

sichtbar ein Gorilla durchs Spielfeld. Fast niemand bemerkt es, so stark wird sich auf die eine Aufgabe des Zählens konzentriert. Ähnlich sieht es mit dem Verhalten der Fed in ihren letzten Sitzungen aus. Obwohl der Leitzinssatz um über 500 Basispunkte erhöht wurde, bleibt die Geldpolitik insgesamt sehr locker, was vom Markt allerdings kaum Beachtung findet. Dies zeigt uns die von Goldman Sachs errechnete braune Linie in nebenstehender Grafik. Obwohl die Zinsen in jüngster Vergangenheit so stark gestiegen sind, hat sich die Geldpolitik extrem gelockert. Dies könnte auch ein Hauptgrund für die starken Kapitalmärkte im letzten Halbjahr sein. Konjunkturell müssen wir uns fast weltweit erst wieder auf den Pfad vor der Corona Pandemie bewegen. Wie schon Eingangs gesagt passt eine derartige Börsenentwicklung nicht zur makroökonomischen Sicht. Vor diesem Hintergrund rückt die jüngste Inflationsentwicklung auch wieder in einen anderen Blickwinkel. Grafik 5 zeigt uns wie sich weltweit die Inflation wieder auf den Weg zur Normalisierung befindet. Die Notenbanken haben ihre Zinserhöhungen überwiegend damit begründet, die Inflation einzudämmen. Jetzt ist die Inflation wieder gesunken, größtenteils allerdings trotz der Maßnahmen der Fed und nicht wegen ihnen.

Ausblick

Mit diesem Wissen wird das Verhalten der Notenbanken auch weiterhin maßgeblich die Kapitalmärkte beeinflussen. Besonders das Verhalten der Fed muss genau beobachtet werden. Es stehen bis zum Jahresende bis zu drei Zinssenkungen im Raum. Vor dem Hintergrund der gesunkenen Inflation in Kombination lockerer Geldpolitik stellt sich allerdings die Frage, ob diese Zinssenkungen wirklich nötig sind. Sollten sie oder die Ankündigung in diese Richtung kommen, gibt es weiterhin Wasser auf die Mühlen der Aktienmärkte. Die jüngsten Andeutungen der EZB gehen übrigens in die gleiche Richtung und geben Spiel für noch frühere Zinssenkungen.

{kind=link}