Kapitalmarktbericht zum ersten Quartal 2022

3. April 2022

Markttechnik Deutschland Mai 2022

3. Juni 2022

Über den Berg oder im Auge des Sturms?

Seit über 60 Tagen herrscht wieder Krieg in Europa. Die Zeitenwende wurde von der deutschen Bundesregierung eingeläutet. Bisher hat sich Einiges geändert, Vieles wird wohlmöglich noch folgen. Fakt ist, die Nachrichtenlage hat sich auf breiter Front verschlechtert. Während der politische Druck auf Olaf Scholz sowohl im Inland aber vor allem auch von unseren europäischen Nachbarn und den Nato-Partnern wächst, beklemmt einem das Gefühl, dass unserer Bundesregierung so langsam das Heft aus den Händen genommen wird. Ein Öl-Embargo unter deutscher Beteiligung war zu Beginn der Krise kein Thema. Mittlerweile verkündet der Twitter-affine Superminister Robert Habeck im "Sendung mit der Maus" Stil wie sich Deutschland binnen kürzester Zeit nahezu unabhängig von russischem Gas gemacht hat. Sieht das unsere deutschen Industrie auch so? Wohl kaum! Immerhin, unterdessen beruhigen sich die Kapitalmärkte etwas. Im April verlor der DAX gerade einmal ca. 2%. Ist die Krise damit bereits überschritten oder sind das nur die Vorboten für den nächsten Sturm?

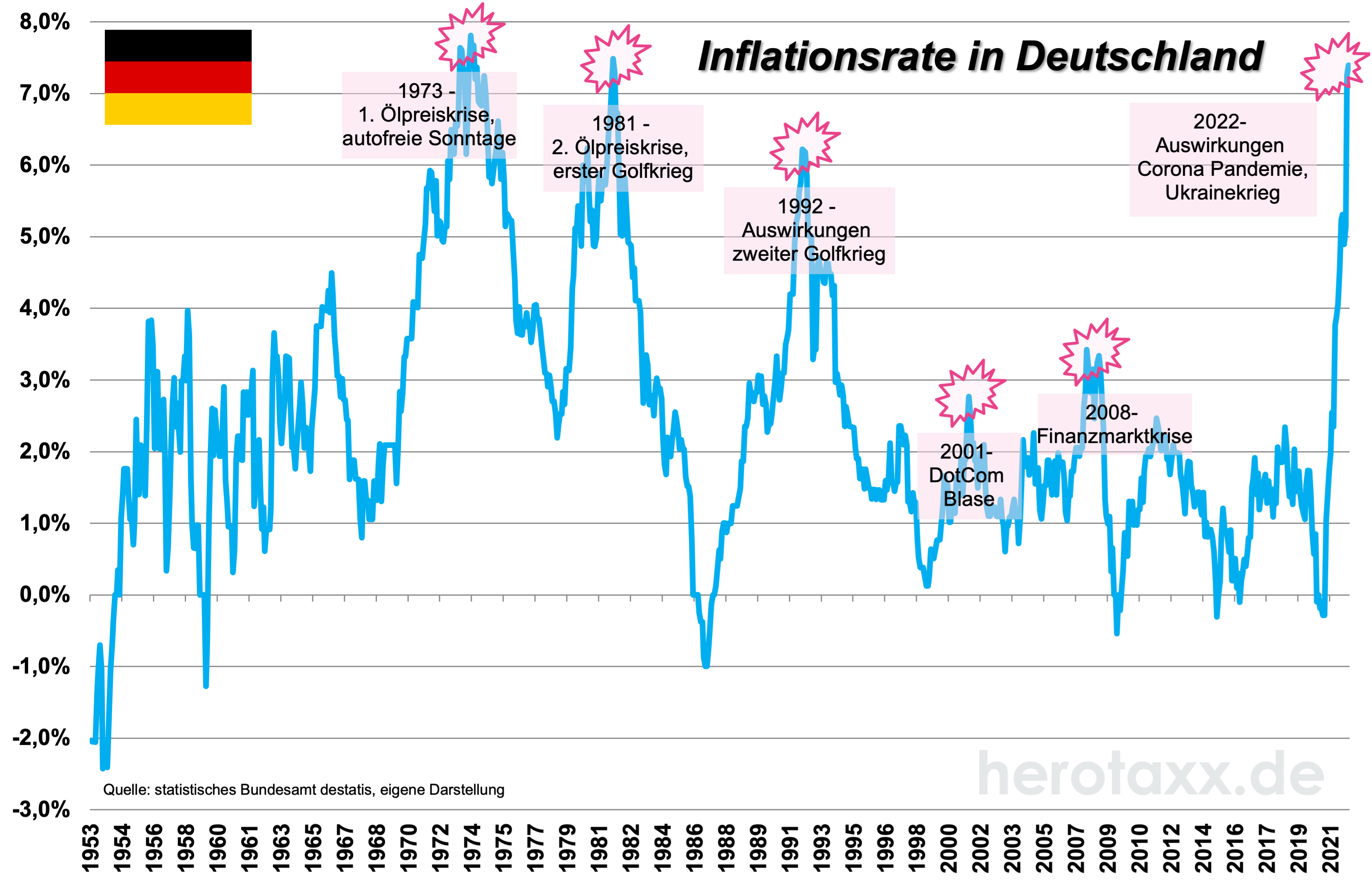

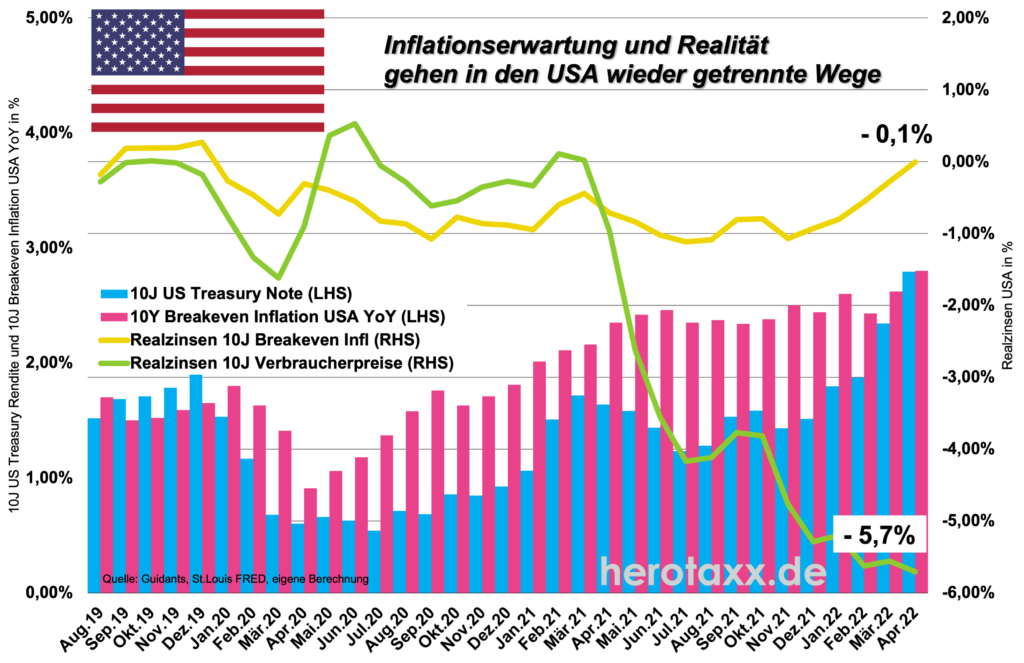

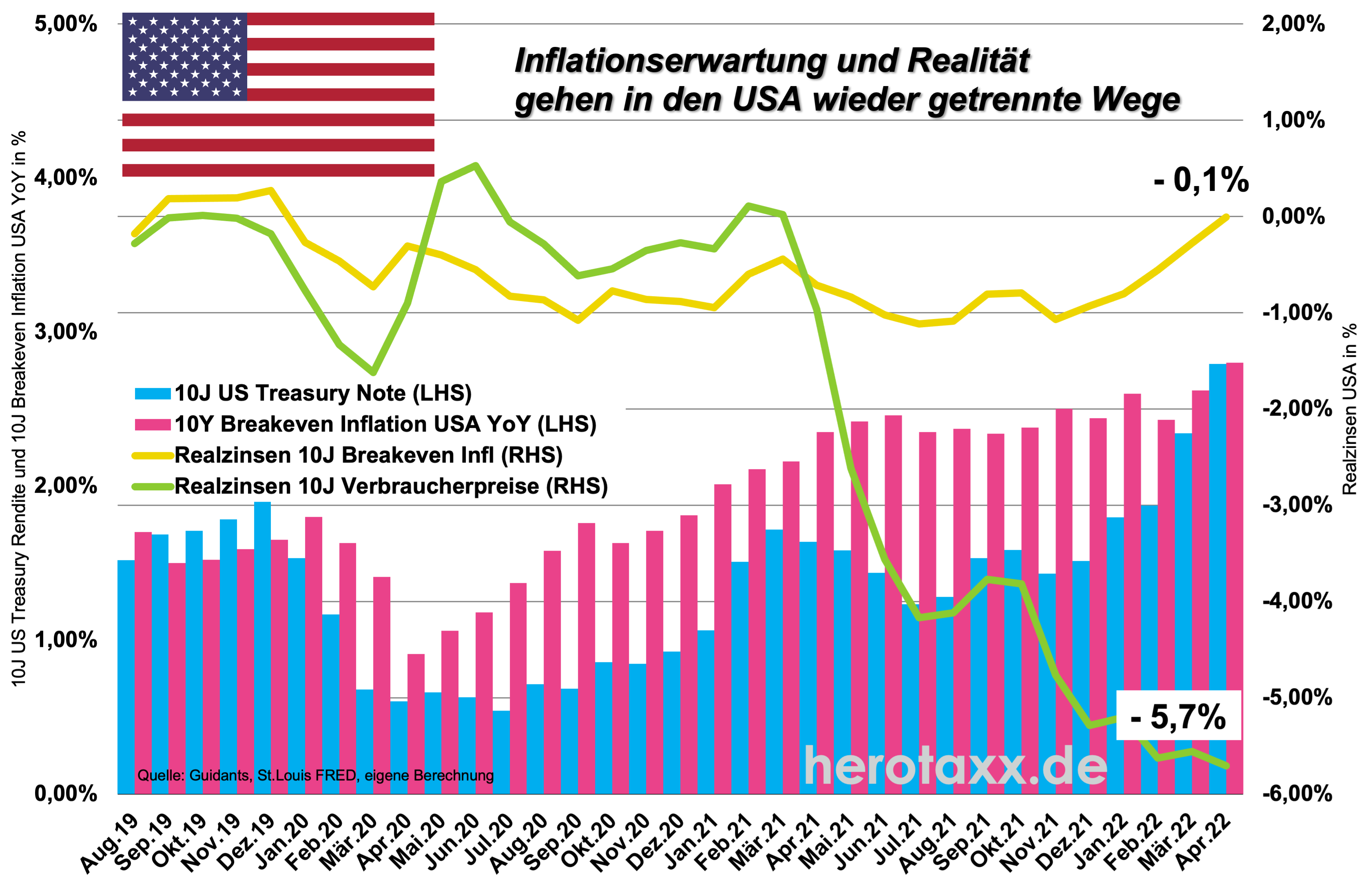

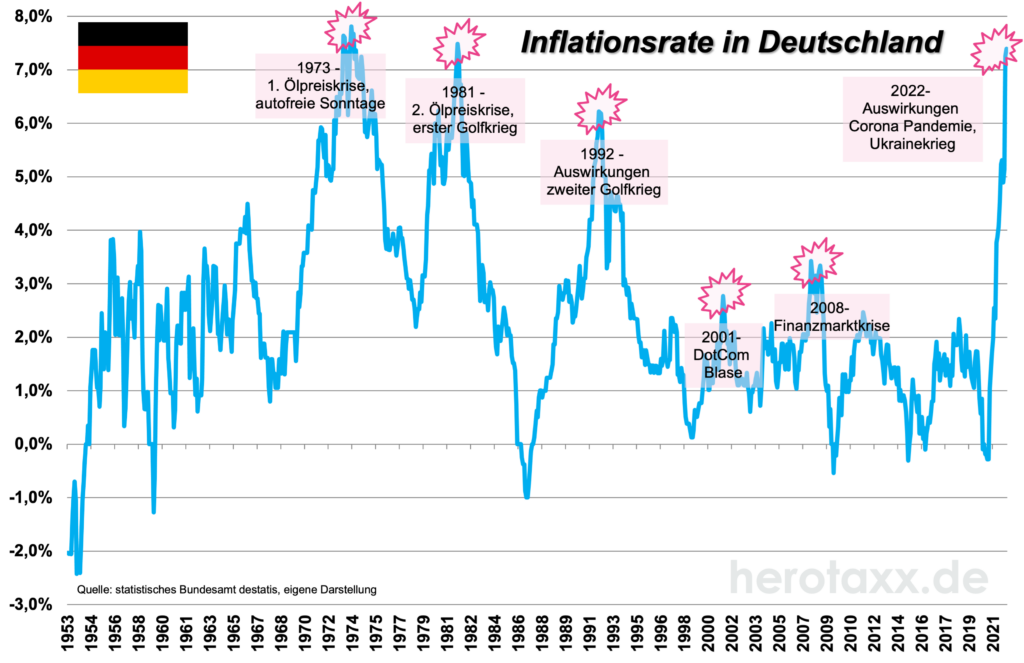

Die Datenlage spricht zur Zeit ein durchaus kontroverses Bild. Trotz der genannten Probleme inklusive auslaufender Corona-Pandemie, konnte die deutsche Wirtschaft mit 0,2% zum Vorquartal leicht zulegen. Technisch gesehen ist damit eine definierte Rezession (zwei negative Quartale in Folge) zunächst ausgeblieben. Dennoch ist die Konfidenz zur Zeit stark eingetrübt. Das GFK Verbrauchervertrauen hat im April einen neuen Negativrekord eingenommen und damit den letzten Tiefstand vom Corona-März 2020 übertroffen. Auslöser für die gestiegene Verunsicherung der Verbraucher ist unter anderem die sprunghaft angestiegene Inflation, die durch den Ukraine Krieg zusätzlich befeuert wurde. In Europa wurde gerade zum Monatsende April ein neues Hoch von 7,5% p.a. erreicht. Währenddessen liegen die Notenbankzinsen noch am unteren Rand. Eine toxische Mischung! In den USA ist die Notenbank uns einen Schritt voraus. Die Fed Fund Rates wurden bereits angehoben, weitere Schritte sollen folgen. Währenddessen liegen die Renditen der 10jährigen US Treasuries schon über 2,5%. Davon sind wir in Deutschland noch weit entfernt. Und dennoch: In den USA sind die jüngsten jährlichen Verbraucherpreise mit 8,5% wieder auf einen Rekordwert gestiegen. Grafik 1 zeigt uns dabei wie sehr sich die Realität der Preisdarstellung von der Inflationserwartung entfernt hat. Gemessen an der 10J Breakeven Inflation (also der Renditedifferenz von Inflations-indexierten Anleihen zu normalen Anleihen) sehen wir, dass die Realzinsen in den USA wieder von unten an die Nulllinie anklopfen (gelbe Linie). Die aktuelle Realität können wir an der grünen Linie ablesen. Die vorherrschenden Realzinsen haben in den USA mit -5,7% gerade einen neuen Negativrekord abgeliefert. Dieses Szenario ist aktuell tatsächlich auch eines der wichtigsten Begründungen für den noch nahezu stabilen Verlauf von Aktien. Relativ zu Renten ist die Bewertung einfach attraktiver!

Die Meinungen nach der Frage - wie lange wird die Inflation noch andauern oder wann wird sich die Lage wieder beruhigen - gehen weit auseinander. Fakt ist, es gibt zur Zeit sehr viele Faktoren, die einen enormen Einfluss auf die Preisgestaltung haben. Der Blick geht dabei über die Ukraine hinaus. In China beeinflusst die Zero-Covid Strategie der KP die Wirtschaft des eigenen Landes und natürlich damit auch der Weltwirtschaft massiv. Vor Shanghai hat sich ein noch nie da gewesener Stau von Schiffen aufgetan, der zu Lieferketten Problemen führt, die auch noch länger andauern werden (Grafik 2). Die Situation ist dabei um ein Vielfaches schlimmer als noch vor einem Jahr. Auf diesem Niveau verblasst auch der Basiseffekt bei einem Blick auf die zukünftigen absoluten Preise. Inflation sollte also in den kommenden Jahren auch weiterhin ein bestimmendes Thema für die Märkte sein.

Viele Investoren sehen das ähnlich und verhalten sich seit einiger Zeit auch entsprechend. Qualität ist seit Jahresanfang 2022 gefragt bei Aktien. Valueaktien performen ihre Growth Gegenspieler entsprechend in diesem Jahr aus. (Grafik 3)

Der deutsche DAX® Kursindex musste im April wieder eine Konsolidierung hinnehmen. Damit bewegen wir uns wie in Grafik 4 zu sehen ist wieder im roten Ampelbereich. Zwischen 5.770 und 5.800 kumuliert sich z.Zt die Unterstützung aus 200 Wochen Linie und Fibonacci Retracement. Sollte der DAX® Kursindex unter die Marke von 5.570 fallen, steht auch das Zwischentief aus dem März bei 5.250 Punkten zur Debatte. Problematisch: In der genannten Zeitschiene liegen sowohl RSI als auch der Abstand zur 200 Wochen Linie (DIX) noch im neutralen Bereich. Von einer übertriebenen Bewegung sind wir also noch gut entfernt. Entspannung würde erst wieder oberhalb von 6.100 Punkten aufkommen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}