Markttechnik Deutschland Oktober 2021

31. Oktober 2021

- „Crunch-Time“ im Herbst! -

Wie in einem guten Theaterstück entwickelt sich in 2021der Spannungsbogen zum dritten Akt hin. Gemeint ist hiermit natürlich die Bundestagswahl zum Ende des dritten Quartals. Auf dem Weg dahin sind die Börsianer im Jahresverlauf bisher durchaus verwöhnt gewesen. Kannten die großen Aktienmärkte doch in 2021 fast nur steigenden Kurse. Dabei könnte sich am Börsenhimmel so einiges an schwerem Wetter zusammenbrauen. Als belastende Faktoren stehen im Moment im Raum:

- Koalitionsfindung nach der Bundestagswahl 2021

- Globale Inflationssorgen

- Lieferketten Engpässe in vielen Branchen

- Mögliche Immobilienkrise in China (Stichwort: Evergrande)

Wir sehen, es ist so Einiges los da draußen, was die Kurse beeinflussen kann. Im Sport würde man sagen, wir kommen im letzten Quartal in die „Crunch-Time“, in der es also zählt.

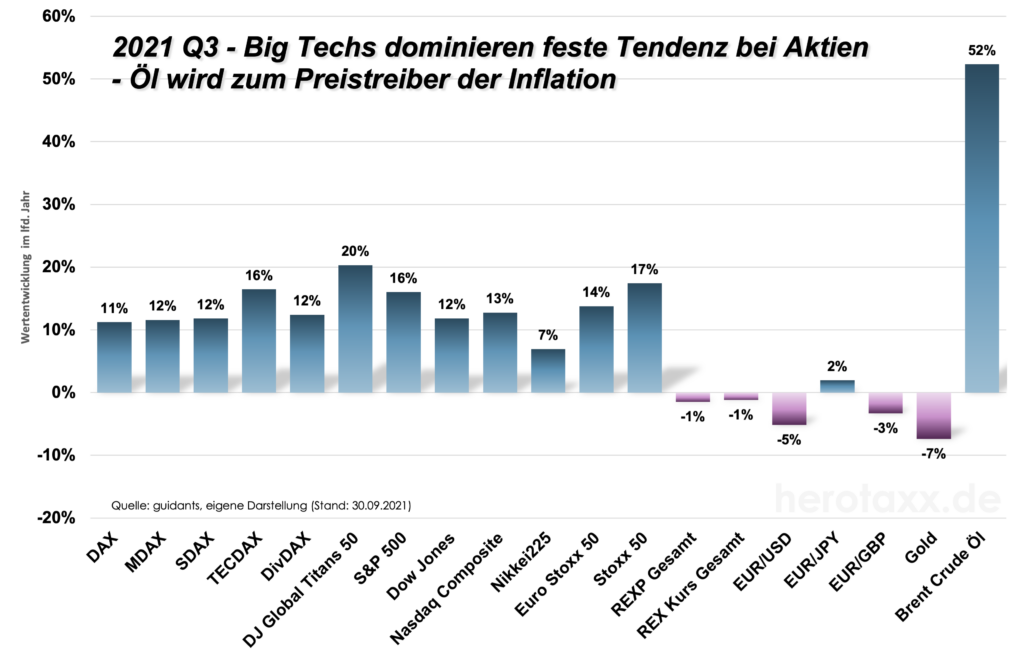

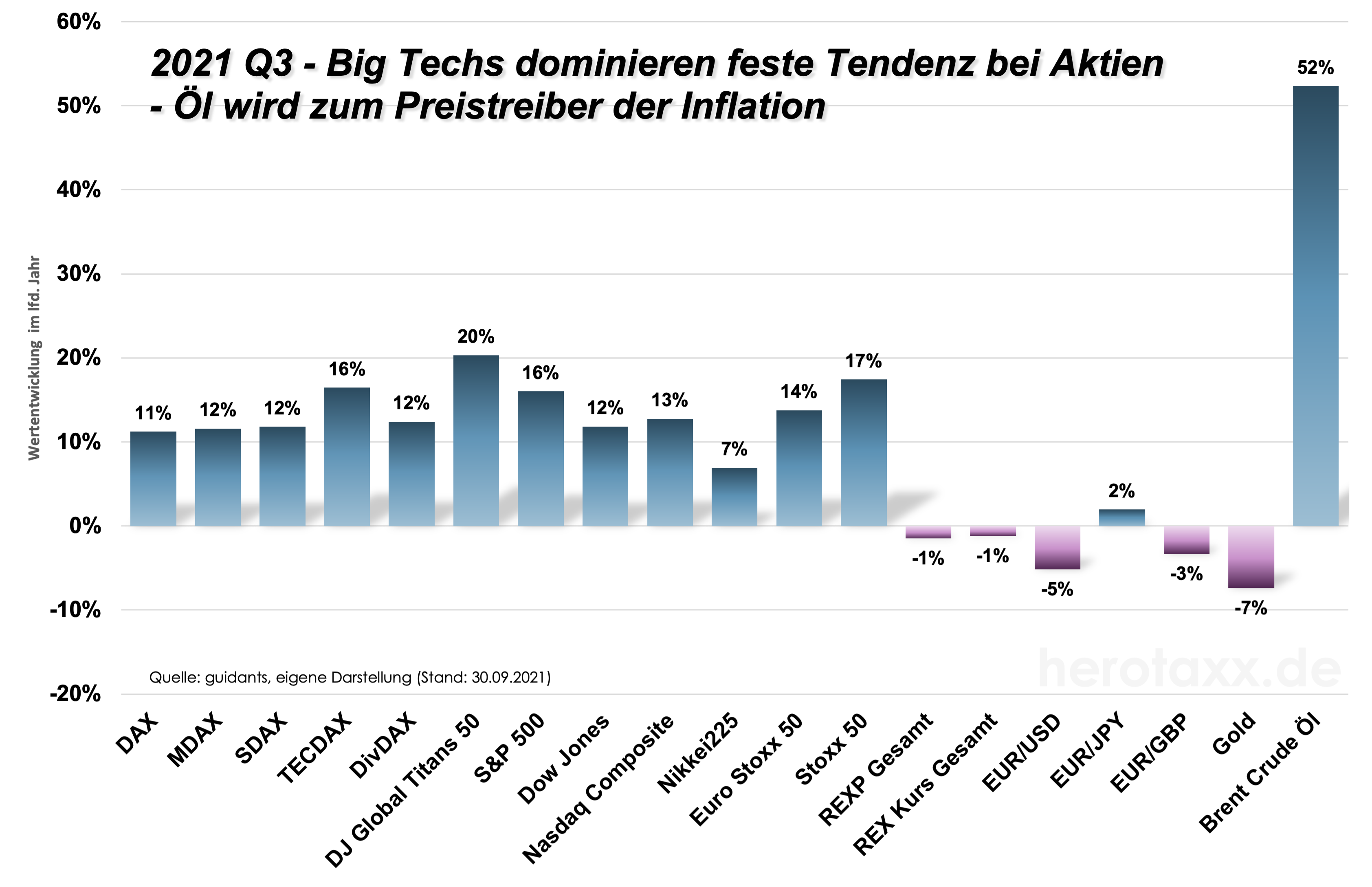

Rückwirkend betrachtet, sind die Märkte weiterhin gut durch das letzte Quartal gekommen. (Grafik 1) Risikobehaftete Assetklassen waren gefragt. Die Anlageklassen für den „sicheren Hafen“, also Anleihen oder Gold stellen wie im Vorquartal das Schlusslicht im negativen Performancebereich dar. Bemerkenswert ist dabei die angestiegene Nervosität zum Quartalsende hin. Die Märkte schauen mittlerweile zum Teil wieder sehr genau auf die Finanznachrichten und reagieren zeitweise sehr empfindlich. Gerade beim Thema „Immobilienkrise“ sitzt der Stachel doch noch tief, zudem viele Marktteilnehmer die letzte Finanzmarktkrise schon mitgemacht haben. Auch wenn auf Quartalssicht technologielastige Wachstumstitel weiterhin besser abschnitten, konnte man sehen, wie gerade zum Quartalsende hin Valueaktien wieder stärker gefragt waren. Ist das jetzt also der Shift raus aus den Momentum starken werten, hin zu Qualitätsaktien? Vermutlich nein, denn Technologiewerte werden auch nach der Pandemie vom Trend der beschleunigten Digitalisierung profitieren.

Ein bedeutendes Thema der vergangenen drei Monat hat mit Sicherheit nicht nur die Kapitalmärkte beschäftigt. Die Sorge vor weiter voranschreitender Inflation ist weitgehend bekannt. In Deutschland sind die Verbraucherpreise mittlerweile im September auf 3,4% auf Jahressicht gestiegen. Im Januar lag die Teuerungsrate noch bei -0,7%. Noch härter trifft es die USA. Dort beträgt die Inflation mittlerweile 5,3%. Für Deutschland drehte sich zum Halbjahr der Basiseffekt der Mehrwertsteuersenkung zum Halbjahr 2020 heraus. Besonders dominant sind ab diesem Jahr die gestiegenen Rohstoffpreise. Beim Blick auf die Tanksäule können wir alle ein Lied davon singen, wie schön es doch war am Jahresende 2020 zum Zapfhahn zu greifen. Der CO2 Aufschlag macht sich kräftig bemerkbar und wird auch in Zukunft für den Preisaufschlag bei z.B. Öl oder Strom mit verantwortlich sein. Wir sehen, wie die Nordsee Ölsorte Brent auch im dritten Quartal weiter gestiegen ist und sich zum Jahresanfang mittlerweile um gut 50% verteuert hat.

Noch markanter sind in diesem Jahr die gestiegenen Frachtraten für z.B. Containerschiffe. (Grafik 2) Hier sind die Spätfolgen der Corona Pandemie am ehesten zu spüren. Durch die konsequente Verfolgung einer Zero Covid Strategie und die stringente Umsetzung von Maßnahmen hat China wieder einmal gezeigt, welche Rolle sie in der Weltwirtschaft spielt und in welcher Abhängigkeit sich der Rest der Welt hierzu befindet. Wenn wegen eines positiven Covid19 Tests mehrere bedeutende Häfen in China für einige Wochen zugemacht werden, wirkt sich dies sofort auf ganze Lieferketten aus. Extrem steigende Beförderungspreise sind die Folge. So haben sich die Frachtraten innerhalb der letzten 15 Monate fast vervierfacht. Kein Wunder also, dass die Inflation global anspringt. Ein Blick auf die Zusammensetzung (Kontribution) (Grafik 3) der Inflation innerhalb der G20 Staaten in den letzten Quartalen zeigt sich, wie Rohstoffpreise und Frachtraten das zunehmende Zünglein an der Waage waren. Dieser Effekt wird uns nach Schätzung der OECD noch bis in 2022 begleiten. Dann sollte er allerdings wieder auslaufen. Dennoch: Auch wenn die Notenbanken von einem vorübergehenden Inflationsdruck sprechen, wird anscheinend ein leicht erhöhtes Inflationsniveau innerhalb der G20 bestehen bleiben. Dies müsste folglich auch zu eine steigenden Löhnen führen. Hier sind sich viele allerdings noch uneinig.

Auf der Zinsseite machte sich die Inflationsthematik ebenfalls bemerkbar. Die Zinsen sind auf beiden Seiten des Atlantiks wieder leicht angestiegen (Grafik 4). Die Renditen für deutsche Staatsanleihen liegen allerdings bis zu 10 Jahren Restlaufzeit weiterhin unter 0%. Wie im Vorquartal wird in den USA Tapering immer stärker thematisiert. Es ist davon auszugehen, dass in 2022 die FED ihre Anleiheaufkaufprogramme drosselt. In Europa ist man noch nicht soweit. Ohnehin ist nicht davon auszugehen, dass die Notenbanken in absehbarer Zeit ihre Referenzzinssätze anheben werden. Steigende Zinsen können sich beide Kontinente nicht oder nur schwer erlauben. Die Verschuldungsquoten steigen durch die staatlichen Hilfsprogramme von einem Hoch zum anderen. Die USA stehen zudem aktuell wieder einmal vor Ihrer Fiskalklippe. Die Verabschiedung zur Erhöhung der US Schuldenobergrenze dürfte zum Non-Event werden. Schließlich möchten die Republikaner in 2022 bei der Zwischenwahl zum US Präsidenten nicht als Konjunkturverhinderer da stehen. In Europa sieht sich die EZB gleich mehreren Aufgaben gegenüber. Zum einen müssen natürlich die Corona Hilfsprogramme weiter finanziert werden, zum anderen werden Klimaschutz- und Infrastrukturmaßnahmen viel Liquidität benötigen. Wie bisher betreibt die EZB letztendlich hierdurch auch „Sozialpolitik“ und hält Europa wirtschaftlich und sozial zusammen.

Was erwartet uns im kommenden Quartal:

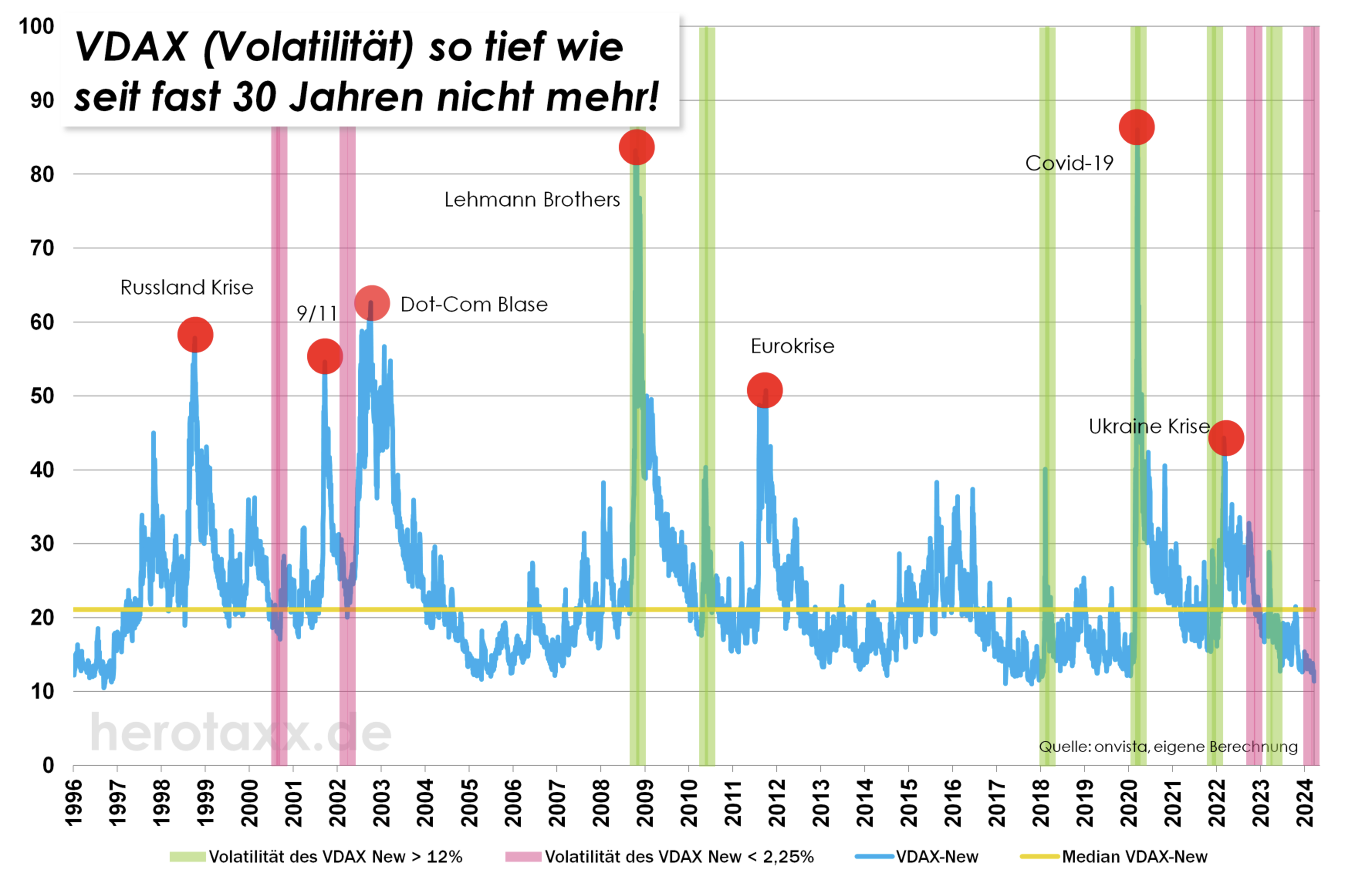

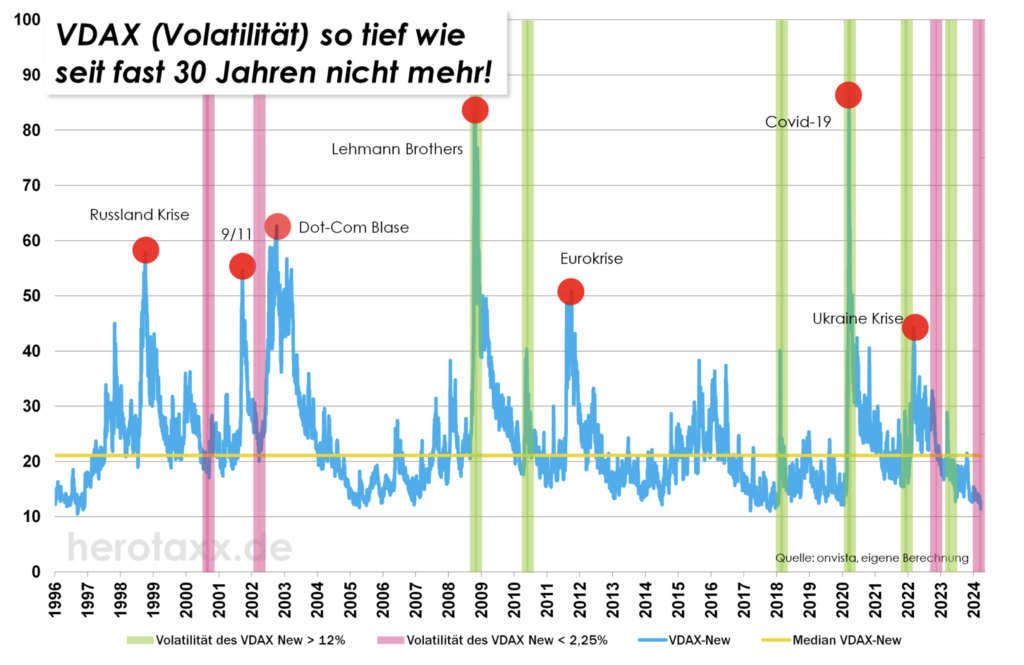

Es ist Licht am Ende des Tunnels der Corona Krise. Wirtschaftlich werden uns einige Themen wie Inflation oder Geldpolitik noch einige Quartale begleiten. Daher sollte uns auch gestiegene Nervosität für die kommenden Monate erhalten bleiben. Die Aktienmärkte kannten seit den Tiefständen im Februar 2020 fast nur einen Weg – nach oben. Die Wahrscheinlichkeit einer Korrektur steigt daher. Dennoch spricht auch weiterhin vieles für Aktien. Schließlich bieten die meisten Zinspapiere nach Inflation keinen Schutz vor Werterhalt. Die realen Renditen liegen z.T. unter -4%. Und solange Inflation nicht aktiv bekämpft wird, bleiben Aktien als Sachanlagen das Instrument Nummer eins zum Inflationsschutz. Inwieweit der Ausgang der Bundestagswahl die Märkte beeinflussen wird, bleibt noch abzuwarten. Der Supergau für die Börse „Rot-Rot-Grün“ ist jedenfalls rechnerisch vom Tisch.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}